Date de publication : 8 avril 2025

Les marchés boursiers connaissent des journées exceptionnellement brutales, subissant des pertes importantes depuis quelques jours. Il va sans dire que les tarifs réciproques de l’administration Trump, qui se sont avérés beaucoup plus élevés que prévu, en sont la cause. La Chine vient d’être tarifée à 34 %, l’Union européenne à 20 % et les pays de l’Asie du Sud-Est à plus de 45 %. Ces tarifs sont tout simplement trop élevés.

Une réciprocité faussée

La formule utilisée pour calculer les tarifs réciproques se résumait à prendre le déficit observé en pourcentage des importations totales et de diviser ce chiffre par deux. En réalité, il ne s’agit pas de tarifs réciproques, car l’Administration n’a pas tenu compte explicitement des tarifs des autres pays. Tout se base sur la taille d’un déficit observé, rien de plus. La liste des pays touchés était exhaustive et comprenait même des pays où les États-Unis enregistrent un surplus commercial, notamment le Royaume-Uni. Par conséquent ces tarifs réciproques comportent des incohérences d’un pays à l’autre!

Le taux effectif moyen que l’Administration Trump a imposé aux partenaires commerciaux se chiffre à un peu plus de 23 %. Cela signifie que la facture des tarifs réciproques imposée aux 3200 milliards de dollars d’importations des États-Unis serait d’environ 750 milliards de dollars à volume constant. Au fil du temps, cette taxe devrait évidemment faire diminuer le ratio des importations au PIB et fermer davantage l’économie américaine.

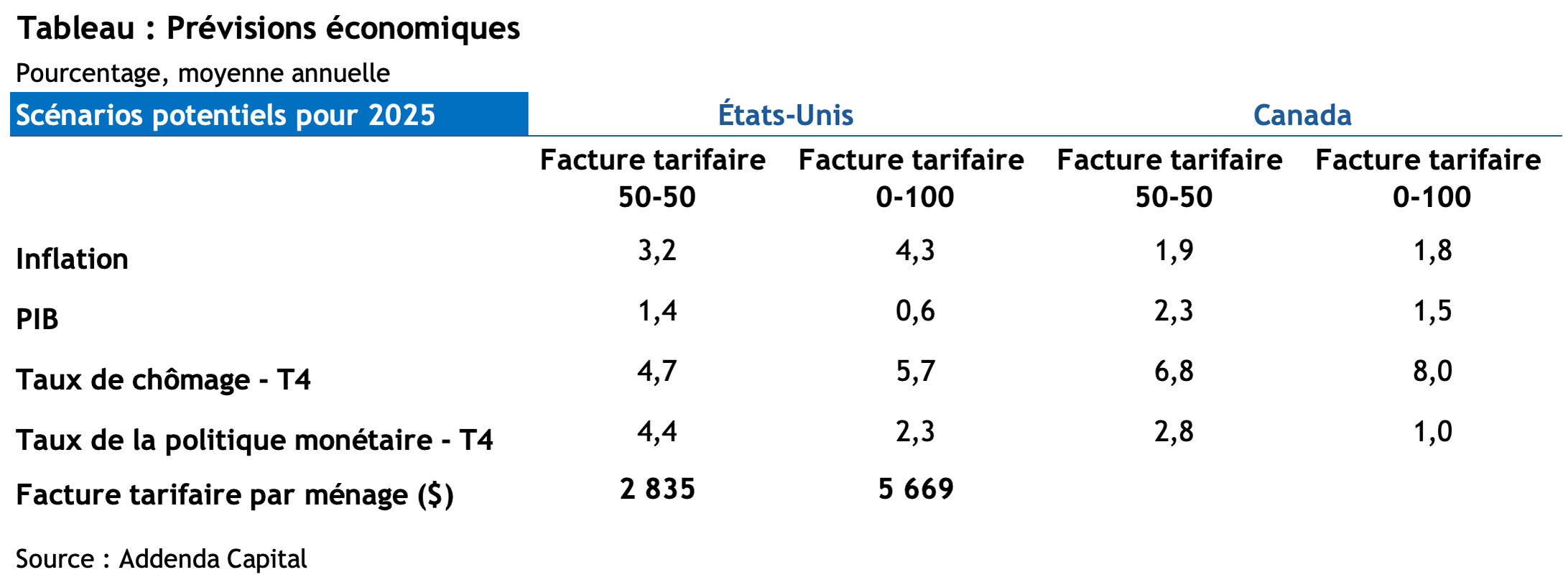

Se partager la facture

L’impact sur l’économie américaine des tarifs réciproques dépend ultimement de la répartition de cette facture entre les entreprises et les ménages. Nous avons élaboré deux scénarios afin d’en évaluer l’incidence. Dans le premier, la taxe est absorbée à 50 % par les marges des entreprises, alors que le 50 % restant est passé aux consommateurs par l’augmentation des prix. Dans le deuxième scénario, les entreprises ne font aucune concession sur leurs marges bénéficiaires et les ménages absorbent 100 % de la facture.

Les résultats sur la croissance du PIB réel et l’inflation sont aigus. Dans le premier scénario, l’inflation aux É.-U. augmente à 4,5 % d’une année à l’autre et à 6 % dans le scénario où les ménages absorbent la totalité du choc.

Les chiffres du tableau y sont légèrement inférieurs, car ils sont exprimés en moyenne annuelle. Sur le plan du PIB réel, l’économie américaine évite de justesse une récession en deuxième moitié d’année si les entreprises absorbent la moitié de la facture, mais l’économie ne peut éviter un revers de conjoncture lorsque la facture est pleinement passée aux ménages. La taxe représente presque 5700 dollars par ménage dans le deuxième scénario. Par conséquent, l’économie plonge dans une importante récession de consommation. Au Canada, l’économie entre aussi dans une importante récession dans le scénario selon lequel le cycle économique se termine au sud de la frontière.

Ces deux scénarios tiennent compte de politiques monétaires pour le moins contrastées. Dans le deuxième scénario, la Réserve fédérale américaine est forcée de diminuer son taux directeur jusqu’à 1,5 % en 2026, alors que la Banque du Canada doit réduire le sien à 1,0 % au cours de la prochaine année également.

Un raisonnement discutable

Il est difficile de comprendre la stratégie des tarifs réciproques des États-Unis. Elle est non justifiable, parce que le facteur dominant créant des déficits commerciaux découle du fait que les ménages américains sont plus riches que les autres pays. Par conséquent, leur demande sera nécessairement plus élevée mesurée en dollars. Qui plus est, le taux d’épargne des ménages aux États-Unis a tendance à être plus faible que les ménages des autres pays. Par exemple, en Chine, le manque de sécurité sociale pour les ménages chinois explique en grande partie leur taux d’épargne si élevé. Le déclenchement de cette guerre commerciale mondiale par l’Administration américaine s’appuie sur de fausses prémisses et une mauvaise compréhension de l’ensemble des dynamiques du commerce international.