Les obligations d’infrastructure, un joyau caché du marché du revenu fixe

Carl Pelland, vice-président, Revenu fixe et chef, Obligations de sociétés

Elles figurent parmi les héroïnes méconnues de l’univers financier. Pourtant, les obligations d’infrastructures sont au cœur du développement économique, mises à contribution dans des projets aussi variés que l’expansion d’aéroports, la construction d’hôpitaux et l’agrandissement de réseaux énergétiques. Nous avons connu en 2023 une autre année importante en matière de financement d’infrastructures au Canada, notamment au chapitre de projets soutenant la transition climatique. Alors que les besoins continuent d’augmenter en 2024, nous avons sollicité Carl Pelland, Vice-président, Revenu fixe et chef, Obligations de sociétés, afin d’examiner le rôle que ces instruments financiers peuvent jouer pour des investisseurs cherchant la création de valeur à long terme.

Bien que certains les perçoivent comme un créneau spécialisé, les obligations d’infrastructure représentent un marché important au Canada. D’après nos calculs, l’encours de ces titres d’emprunt au pays totalisait environ 100 milliards $ dans le secteur de l’énergie au 15 juin 2023, suivi du transport à 34 milliards $ et de la santé à 5 milliards $. Les besoins d’infrastructure sont grands. Selon une étude générale remise au gouvernement fédéral en 2016, le déficit d’investissement au chapitre de l’infrastructure au Canada se situe entre 150 millions $ et 1 000 milliards $, selon un rapport remis au gouvernement fédéral en 2016.

Caractéristiques

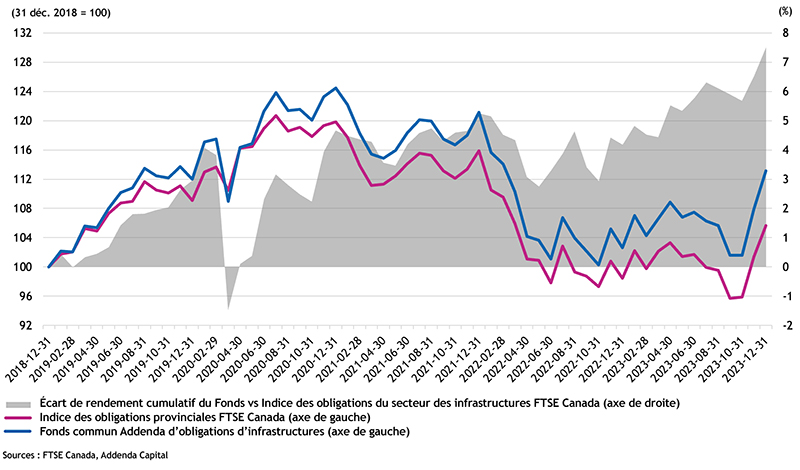

Procurant un revenu fixe jusqu’à leur échéance, les obligations en infrastructures ont l’avantage de s’appuyer sur des actifs physiques qui sont régis par des contrats à long terme ou soumis à un cadre réglementaire. Elles peuvent aussi se trouver en situation de monopole ou de quasi-monopole, tandis que leurs revenus sont souvent indexés, partiellement ou en entier. À long terme, ces caractéristiques contribuent à faire en sorte que pour un niveau de risque similaire, elles peuvent générer des rendements supérieurs à ceux des obligations provinciales (voir graphique ci-bas). Ainsi, pour les investisseurs ayant une tolérance au risque adéquate, les obligations d’infrastructure peuvent servir à bonifier une stratégie traditionnelle de revenu fixe. Voici des exemples d'actifs à long terme :

- Services publics (électricité, transport, distribution)

- Santé et services sociaux (hôpitaux, écoles)

- Transport (routes, aéroports, traversiers, chemins de fer)

- Infrastructure énergétique (transport et distribution de pétrole et de gaz ; transport, distribution et production d'électricité)

Performance du Fonds commun Addenda d'obligations d'infrastructure vs Indice des obligations provinciales FTSE Canada : Rendement mensuel total sur cinq ans

Les bienfaits de la diversification et une plus grande liquidité

« Les obligations en infrastructures peuvent aider à diversifier un portefeuille afin qu’il puisse performer dans plusieurs contextes économiques », dit Carl Pelland. À cet avantage s’ajoute celui de la liquidité, un élément distinctif du fonds d’obligations en infrastructures que nous gérons. « Les investisseurs sont nombreux à vouloir investir dans les infrastructures. Or, le placement direct dans une société ou dans un projet ne procure pas la même liquidité qu’un fonds commun d’infrastructure. Ceci fait en sorte qu’il peut y avoir un délai entre le moment où l’investisseur exprime son désir de liquider sa position et le moment où on lui remet effectivement son capital. »

Parmi les risques à évaluer figurent celui du parachèvement du projet, le risque de crédit, le risque de taux d’intérêt, le risque réglementaire ou politique (associé au changement potentiel de l’écosystème réglementaire), et le risque de liquidité mentionné précédemment. « Lors de l’analyse d’une obligation, nous examinons notamment les contrats à long terme qui balisent le fonctionnement de la société, la réglementation, l’identité des actionnaires, la place de la société dans son créneau et sa capacité à récupérer les coûts. Notre équipe épluche les contrats à la manière d’une vérification diligente », dit Carl Pelland. Ces différents éléments jettent les bases d’une analyse rigoureuse du crédit de l’entité émettrice. Bien sûr, nous incorporons l’analyse des facteurs ESG pour renforcer davantage le processus de placement, permettant ainsi d’atténuer certains risques et favorisant la création de valeur à long terme pour nos clients.

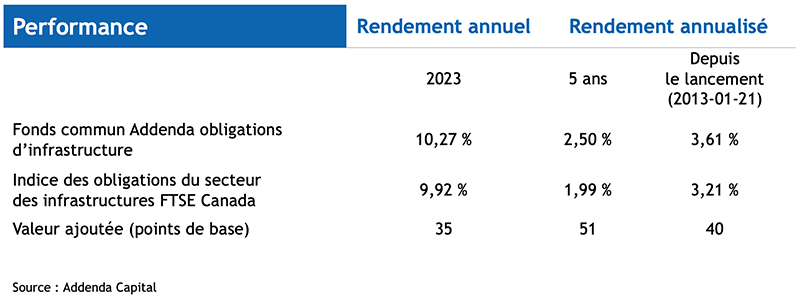

Afin de créer de la valeur à long terme et répondre aux besoins financiers de nos clients, nous avons créé, en 2013, le Fonds commun Addenda d’obligations d’infrastructure. Au 31 décembre 2023, il présente un rendement annuel moyen de 3,61 % depuis sa création, soit une valeur ajoutée de 40 points centésimaux par rapport à son indice de référence (l’Indice des obligations du secteur des infrastructures FTSE Canada). Il a affiché un rendement de 10,26 % en 2023, soit 34 points centésimaux de valeur ajoutée par rapport à l’indice.

En conclusion, les obligations d'infrastructure constituent un choix intéressant pour les investisseurs à la recherche de valeur à long terme. Malgré la volatilité qui peut survenir de temps à autre, en raison de l'évolution des taux d'intérêt par exemple, elles peuvent présenter des occasions pour ceux qui souhaitent aligner leur tolérance au risque et leurs objectifs financiers.

Contenus connexes

Obligations d'infrastructure

Revenu fixe

Décoder la récente conjoncture des actions privilégiées