Date de publication : 30 septembre 2022

Monika Freyman, vice-présidente, Investissement durable

Avec la collaboration de Réjean Nguyen, directeur, Investissement durable et de François Desjardins, rédacteur

Avant la volatilité de 2022, l’investissement durable attirait les foules comme jamais auparavant. De 2019 à 2021, par exemple, les entrées annuelles dans les fonds communs de placement et les FNB durables à l’échelle mondiale ont explosé, passant de 172,4 G$ US à 596,2 G$ US(1). Alors que des centaines de stratégies ont été mises en oeuvre pour répondre à la demande, deux phénomènes ont pris de nouvelles proportions : la confusion et les préoccupations liées à l’écoblanchiment. En un clin d’oeil, des aspects clés de l’investissement durable — ce qu’il est et ce qui constitue des pratiques crédibles — se sont retrouvés sous les projecteurs.

Nous considérons que cet examen minutieux, attendu depuis longtemps, fait partie d’un processus naturel qui mène à une phase plus mature, celle d’une normalisation et d’une transparence accrues dont Addenda Capital est un fervent partisan. Ces deux éléments contribueront également à atténuer la confusion.

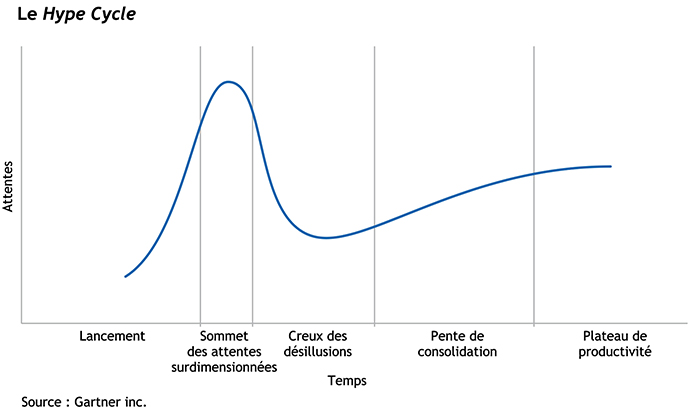

Au cours des dernières décennies, l’investissement durable a traversé une phase d’innovation et de construction. Un écosystème fondamental de fournisseurs de recherche, d’agences de notation, de collecteurs de données (à but non lucratif et à but lucratif), de réseaux collaboratifs (par exemple, les Principes pour l’investissement responsable, aussi connus sous le nom de PRI, ainsi que Ceres) et de cadres clés pour la durabilité et le climat (par exemple, le Groupe de travail sur l’information financière relative aux changements climatiques, ou GIFCC). La recherche, les processus et les cadres qui ont été élaborés par cet écosystème ont été d’une valeur inestimable pour amener pratiques d’investissement durable et le marché là où ils sont aujourd’hui. Peut-on les améliorer davantage ? Absolument. Une grande partie de ce qui a été élaboré jusqu’à présent visait à éclairer la création éventuelle de normes réglementaires. Dans le graphique ci-dessous, nous avons dépassé le sommet des attentes surdimensionnées. Nous nous dirigeons vers une phase de saine restructuration au cours de laquelle les pratiques d’écoblanchiment (ou inauthentiques) seront progressivement éliminées et où la réglementation et la normalisation prendront place. La prochaine phase sera celle d’une « clarté accrue », empreinte d’une plus grande maturité et en route vers la Pente de consolidation.

Réglementation et normalisation sont les bienvenues

Au fur et à mesure que la divulgation réglementée, obligatoire et normalisée sur les facteurs ESG et climatiques entrera en vigueur, le marché verra davantage de transparence et de clarté. À titre d’exemple, la Securities and Exchange Commission (SEC) a proposé des règles sur la normalisation des informations climatiques publiées par les sociétés(2), ce qu’Addenda Capital appuie fortement(3). L’International Sustainability Standards Board (ISSB) a également proposé des normes de divulgation sur la durabilité et les changements climatiques, qui s’appuient sur le développement de normes volontaires que des entités comme le GIFCC et le SASB(4) ont fait pendant des décennies. Ces deux facteurs aideront grandement les investisseurs à comprendre et à comparer les sociétés en ce qui a trait à la durabilité et aux facteurs climatiques.

La normalisation de la présentation de l’information du côté des sociétés doit également avoir lieu chez les gestionnaires de placements. Le plan d’action en matière de finance durable de la Commission européenne est à l’avant-garde à l’échelle mondiale en ce qui a trait à la divulgation des pratiques ESG par les sociétés de gestion d’actifs. Les organismes de réglementation nord-américains vont aussi de l’avant, même si leur approche s’annonce probablement moins prescriptive que celle de l’Union européenne. La SEC a lancé un groupe de travail sur les facteurs ESG et proposé des règles concernant la divulgation d’informations, tout comme les Autorités canadiennes en valeurs mobilières et le CFA Institute. Ceci procurera davantage de clarté aux investisseurs.

Agences de notation — bouc émissaire préféré de tous

L’exclusion de Tesla de l’indice S&P ESG, alors qu’ExxonMobil y est restée, a davantage alimenté la confusion (et attisé la colère d’Elon Musk) sur ce que les agences de notation ESG et les créateurs d’indices mesurent. Les agences de notation participeront également à la phase de maturité prochaine, mais il ne faudrait pas s’attendre à ce que les évaluations ESG convergent de la même manière que les cotes de crédit(5).

Ce que les agences ESG essaient de faire, dans un univers de milliers de sociétés, est incroyablement difficile : ramener à une seule note l’analyse d’une société et sa gestion d’enjeux environnementaux, de gouvernance et sociaux très complexes. Ces facteurs comprennent tant les risques climatiques et la gestion de l’eau que la gestion de l’évolution de la société et des attentes des parties prenantes. Tout investisseur ESG sait regarder au-delà des notes pour comprendre les facteurs de risque. Les agences de notation et les fournisseurs de recherche pourraient faire beaucoup mieux dans la manière de distinguer plus clairement le profil de durabilité du produit ou des services d’une entreprise (p. ex., ExxonMobil et sa production de pétrole et de gaz à fortes émissions de carbone) du profil de durabilité des pratiques d’exploitation d’une société (p. ex., l’approche de Tesla en matière de gestion du capital humain, tout en produisant des véhicules électriques dont on a tant besoin). À notre avis, il convient d’accorder plus d’attention aux services et aux produits de base qui sont fabriqués, même si les deux profils sont importants.

Définir l’investissement durable — ce qu’il est et ce qu’il n’est pas

À mesure que l’investissement durable prend sa place dans l’investissement traditionnel, nous croyons qu’il est important d’expliquer ce que sont les facteurs ESG et l’investissement durable, mais aussi ce qu’ils ne sont pas. Dans un monde où les définitions comptent, celles-ci sont essentielles pour fixer les attentes. Conformément aux Principes pour l’investissement responsable (PRI), que nous avons signés en 2012, Addenda Capital définit l’« investissement durable » comme une approche qui intègre la prise en compte des facteurs ESG aux activités d’investissement et d’intendance dans le but d’améliorer la performance à long terme pour nos clients(6). Cette définition est semblable à celle qui est approuvée par le CFA qui, comme celle des PRI et la nôtre, met l’accent sur l’établissement d’un processus ou d’une approche pour l’intégration des enjeux ESG, peu importe ce qu’ils peuvent être ou devenir(7). La SEC a pointé du doigt les sociétés qui se sont engagées à suivre des processus ESG précis, mais qui n’ont pas respecté leurs engagements.(8)

La valeur de l’investissement durable

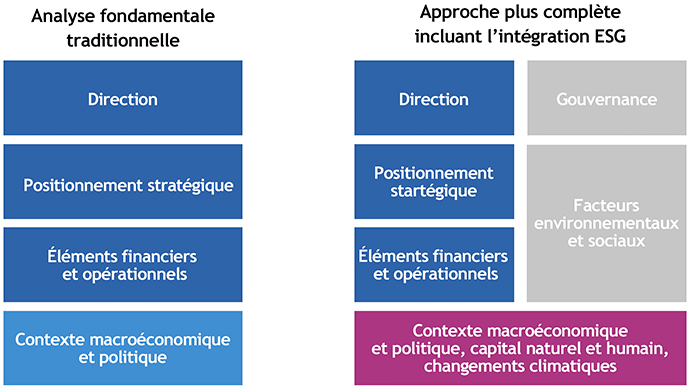

L’investissement durable et l’intégration des facteurs ESG à la base (souvent combinés à des pratiques d’intendance actives) sont principalement axés sur la compréhension de l’incidence des facteurs ESG sur le rendement financier des portefeuilles de placement (généralement en matière de rendements ajustés au risque). Comme l’illustre le graphique suivant, cette approche élargit la portée de l’analyse fondamentale « traditionnelle » d’une société ou d’un émetteur. L’application d’une approche d’investissement durable approfondit l’analyse traditionnelle et permet d’examiner de plus près les facteurs environnementaux, sociaux et de gouvernance. Cela nous amène à comprendre les changements systémiques dans la disponibilité des ressources naturelles, la gestion du capital humain et le changement climatique. Elle cherche à évaluer comment des sociétés, des secteurs ou des économies entières interagissent ou seront influencés par ces facteurs et autres facteurs ESG.

Autrement dit, l’investissement durable n’évite pas nécessairement les sociétés qui ont d’importantes externalités ou répercussions, à moins qu’elles ne soient explicitement mentionnées dans la politique d’investissement durable ou dans le cadre d’une approche d’exclusion. Mais il faut être conscient de ces défis et échanger avec les entreprises sur ces questions. Cela permet aux investisseurs d’encourager le changement pour rendre les pratiques plus durables.

Placements thématiques et d’impact — propulser l’investissement durable au niveau supérieur

Pour les investisseurs qui veulent que leur argent soit investi dans des fonds accordant une place plus centrale à la durabilité et aux facteurs ESG, et qui souhaitent contribuer à des changements positifs et mesurables, les stratégies thématiques ou d’impact constituent un meilleur choix. Les investissements thématiques axés sur la durabilité comportent une approche qui tire parti d’un changement structurel transformateur à long terme.

Parmi les exemples d’investissements thématiques axés sur les changements climatiques, mentionnons notre stratégie sans combustible fossile et nos stratégies de transition climatique. Les deux reconnaissent la menace existentielle du changement climatique et la nécessité pour l’industrie et les économies de négocier une transition vers un monde carboneutre, mais adoptent des approches très différentes. La première est conçue pour les investisseurs qui veulent éviter les sociétés de combustibles fossiles, tandis que la seconde investit dans des sociétés qui se préparent à la transition climatique et qui commencent à réorienter leurs stratégies et leurs activités. Les stratégies de transition climatique sont fortement axées sur l’engagement, ce qui incite les entreprises à accroître leurs ambitions en matière de changement climatique et de réduction des émissions.

L’investissement d’impact, tel que défini par le Global Impact Investing Network (GIIN)(9), incarne l’intention de générer un impact social et environnemental positif et mesurable tout en procurant un rendement financier — les mots clés étant « intention » et « mesurable ». À titre d’exemple, mentionnons la stratégie de titres à revenu fixe d’impact d’Addenda Capital. Celle-ci met l’accent sur les émetteurs ou les placements ayant comme but de relever des défis sociaux et environnementaux cruciaux, comme l’efficacité énergétique, le logement abordable, et les enjeux énumérés par les Objectifs de développement durable (ODD) de l’ONU.

En conclusion, l’investissement durable continuera d’évoluer. Malgré les difficultés à court terme, sa trajectoire est positive. Il est particulièrement efficace lorsqu’on le combine à de saines pratiques d’intendance, ce qui suppose un engagement avec les entreprises, les autorités réglementaires et les organismes de normalisation sur des questions comme les objectifs climatiques, les enjeux sociaux et la gouvernance. Cette approche est au coeur de l’engagement d’Addenda Capital à créer de la valeur à long terme pour les clients afin de répondre à leurs besoins financiers. Elle incarne également notre volonté de léguer un monde meilleur à la prochaine génération.

1 : ESG by the Numbers: Sustainable Investing Set Records in 2021

2 : Public Input Welcomed on Climate Change Disclosures

3 : The Enhancement and Standardization of Climate-Related Disclosures for Investors

4 : ISSB delivers proposals that create comprehensive global baseline of sustainability disclosures

5 : The Aggregate Confusion Project

6 : Politique sur l’investissement durable

7 : Sustainable Investing and Investment Management

8 : Goldman Sachs Is Being Investigated Over E.S.G. Funds

9 : The Global Impact Investing Network