Date de publication : septembre 2014

Exercer son droit de vote est l’un des droits les plus précieux de l’actionnaire, et avec ce droit vient la responsabilité de voter dans l’intérêt à long terme des actionnaires et des autres intervenants. Le vote lors d’assemblées d’actionnaires permet à Addenda Capital, au nom de ses clients, d’influencer la gouvernance, de communiquer ses préférences et de faire montre de confiance ou d’un manque de confiance quant à la gestion et la surveillance d’une entreprise donnée. L’importance que nous accordons au droit de vote et aux pratiques de gouvernance d’entreprise s’appuie sur la notion que les entreprises dotées d’une gouvernance adéquate sont plus susceptibles de générer une valeur à long terme pour leurs actionnaires et la société que les entreprises semblables dotées de pratiques de gouvernances moindres.

En quoi consiste le vote par procuration?

Les actionnaires des entreprises publiques ont le droit de se prononcer en votant en faveur ou à l’encontre des propositions qui leur sont présentées lors d’assemblées annuelles et extraordinaires (par exemple, l’élection d’administrateurs ou la ratification de la nomination d’un auditeur).

Plutôt que de voter pour ses clients en prenant part aux assemblées en personne, Addenda Capital vote « par procuration » en mandatant un tiers pour exercer le droit de vote de nos clients en fonction des consignes de notre Politique de vote par procuration.

Politique de vote par procuration

Addenda Capital soumet ses votes conformément à sa Politique de vote par procuration (pouvant être consultée ici). Notre politique comprend des lignes directrices en matière de vote visant à établir notre intention de vote en ce qui a trait à certains enjeux actuels ou potentiellement conflictuels. Ces lignes directrices ne couvrent pas toutes les situations.

Notre politique est passée en revue et approuvée de façon annuelle afin de maintenir une approche cohérente pour la mise en place de pratiques exemplaires en matière de gouvernance. Nous évaluons notamment la recherche pratique et académique ainsi que les politiques de nos pairs et des principaux fournisseurs de services de vote par procuration. Nous tenons ensuite compte de la rétroaction de nos équipes spécialisées en actions avant que la politique soit évaluée par notre comité en matière d’investissement responsable et notre équipe de haute direction.

Certains changements mineurs ont été apportés à notre politique en 2014, notamment ce qui suit :

- Rehausser les attentes en matière de divulgation du registre des présences des administrateurs pour favoriser l’application de la ligne directrice selon laquelle chaque administrateur doit assister à au moins 75 % des réunions du conseil et des comités;

- Assouplir la ligne directrice quant au nombre de conseils d’administration de sociétés ouvertes auxquelles un administrateur peut siéger tout en maintenant le seuil à quatre pour un administrateur à temps partiel et à deux pour un administrateur à temps plein; et

- Apporter quelques précisions lorsque nous nous opposons à un vote consultatif sur la rémunération des dirigeants ou des membres d’un comité de rémunération.

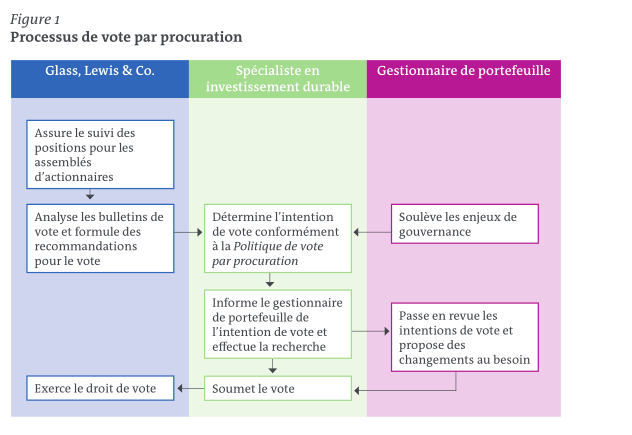

Processus de vote par procuration

Notre processus de vote par procuration met l’accent sur la protection et la promotion des intérêts à long terme des actionnaires et des autres intervenants. Nous examinons chaque bulletin de vote, en partenariat avec Glass, Lewis & Co., et établissons notre intention de vote conformément à notre Politique de vote par procuration, comme illustré à la figure 1 à la page suivante. Certains aspects associés à une résolution donnée pourraient nous amener à déroger de notre politique.

Glass, Lewis & Co.

Glass Lewis est une firme indépendante de services-conseils en recherche d’investissement et vote par procuration desservant une clientèle qui gère plus de 20 mille milliards USD en capital. L’entreprise analyse les risques de gouvernance, commerciaux, juridiques, politiques et de comptabilité en tenant compte de l’incidence à long terme des votes par procuration. Pour ses activités de recherche, Glass Lewis fait appel à un groupe de professionnels possédant une expérience diversifiée et pertinente ainsi qu’une formation leur permettant d’analyser chaque bulletin de vote de façon adéquate.

Votes du premier semestre de 2014

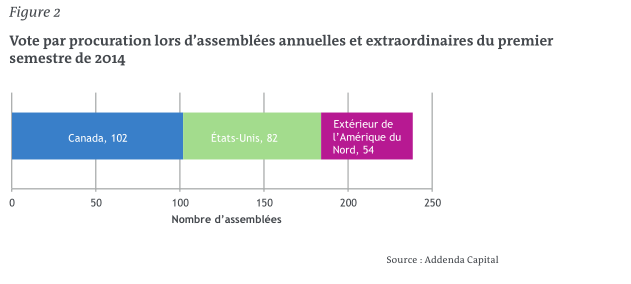

La majorité des assemblées annuelles ont lieu au cours de la première moitié de l’année civile. En 2013, 90 % des assemblées au cours desquelles un droit de vote a été exercé ont été tenues lors des six premiers mois de l’année. Lors du premier semestre de 2014, Addenda Capital a exercé son droit de vote dans plus de 238 assemblées, comme le démontre la figure 2 ci-dessous.

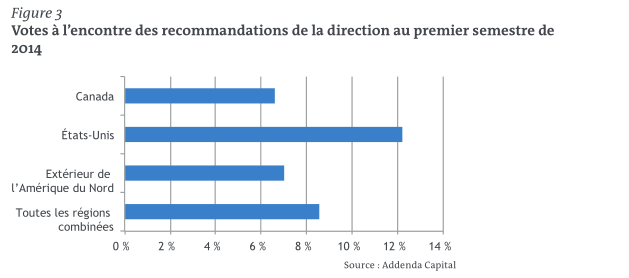

Les figures 3 et 4 ci-dessous et à la page suivante offrent une vue d’ensemble des activités d’Addenda Capital en matière de vote. Nous avons mis en évidence les votes que nous avons soumis et allant à l’encontre des recommandations de la direction ou du comité. En tant que tel, le fait de voter à l’encontre des recommandations de la direction ne constitue pas un indicateur pertinent de notre processus de vote, mais cette mesure témoigne de notre volonté à voter dans le meilleur intérêt de nos clients et de notre capacité à critiquer et analyser chaque bulletin de vote.

La figure 3 démontre que nous avons voté à l’encontre des recommandations de la direction dans près de 9 % des bulletins de vote. Les données varient de 7 % au Canada et à l’extérieur de l’Amérique du Nord à plus de 12 % aux États-Unis.

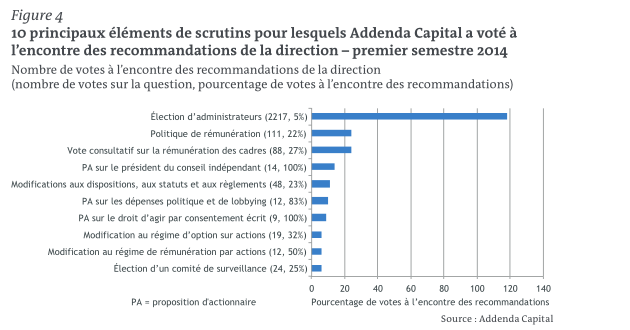

La figure 4 fait état des éléments de scrutin pour lesquels nous avons voté à l’encontre des recommandations de la direction dans la plus grande proportion. Par exemple, nous nous sommes abstenus de voter ou avons voté contre 118 administrateurs sur un total de 2 217 nominations pour lesquelles nous avons exercé notre droit de vote. Nous n’avons pas appuyé la nomination de certains administrateurs pour différentes raisons, dont le manque d’indépendance sur un conseil, le manque de suivi apparent d’un candidat sur un autre conseil ou l’apparence d’un trop grand nombre d’engagements pour remplir les fonctions d’administrateur.

Plusieurs votes enregistrés à l’encontre de la direction se rapportent à la rémunération des dirigeants, que ce soit sous forme de vote consultatif relatif à la rémunération, ou d’approbation de politiques ou d’amendement à un régime de rémunération à base de titres de participation. Dans la plupart de ces cas, il n’était pas clairement établi que le programme de rémunération des dirigeants de l’entreprise tenait suffisamment compte des intérêts à long terme de l’entreprise en évaluant adéquatement le rendement des dirigeants.

Nous avons appuyé plusieurs propositions d’actionnaires, y compris les propositions de dix entreprises demandant l’amélioration du processus de divulgation des politiques et procédures régissant les activités et les dépenses liées au lobbying. Nous avons appuyé ces initiatives parce que nous sommes d’avis que la divulgation des contributions politiques, des frais liés au lobbying et aux associations commerciales ainsi que des politiques et des pratiques connexes d’une entreprise permet une meilleure évaluation des risques et des occasions.

Engagement envers les entreprises au-delà du vote par procuration

Au début de 2014, nous avons amélioré nos pratiques de saine gouvernance pour les clients en rehaussant nos activités d’engagement relatives au vote par procuration. Nous avons cerné trois enjeux ou préoccupations nous ayant incités à voter à l’encontre des recommandations de la direction par le passé et avons rencontré les entreprises au préalable pour obtenir plus de renseignements ou nous communiquerons avec ces dernières après le vote pour leur faire part des circonstances et des raisons de notre vote. Les trois enjeux soulevés sont les suivants :

- Les administrateurs qui ont trop d’engagements pour exercer leurs fonctions d’administrateurs d’une entreprise;

- Les propositions d’actionnaires relatives aux pratiques exemplaires en matière d’environnement ou à la divulgation de renseignements environnementaux; et

- Les propositions d’actionnaires relatives à la divulgation en matière de dépenses politiques ou de lobbying.

Trop grand nombre d’engagements

En vertu de notre politique générale, nous nous opposons à l’élection d’administrateurs dont les nombreux engagements pourraient les empêcher de représenter efficacement les actionnaires au sein d’un conseil. Comme pour chaque bulletin de vote, nous tenons compte de ces votes au cas par cas et en fonction de la situation de chaque entreprise et administrateur. En vertu de notre Politique de vote par procuration, un administrateur a trop d’engagements s’il siège à plus de quatre conseils d’administration de sociétés ouvertes en occupant un emploi à temps partiel ou plus de deux s’il occupe un emploi à temps plein.

Le rôle d’administrateur d’une société ouverte requiert beaucoup de temps. Par exemple, le sondage 2013-2014 sur la gouvernance des sociétés ouvertes de la National Association of Corporate Directors révèle que les administrateurs de sociétés ouvertes américaines consacrent en moyenne plus de 235 heures par année à des rencontres, à l’évaluation de rapports et à d’autres activités propres aux administrateurs – soit environ une heure par journée de travail.

Nos préoccupations concernant la capacité d’un administrateur à représenter efficacement les actionnaires peuvent souvent être résolues au moyen d’un processus d’évaluation du rendement d’un conseil, d’un comité ou d’un administrateur donné. Lorsque nous cernons un candidat qui semble avoir trop d’engagements, nous évaluons le processus de divulgation de l’entreprise pour vérifier s’il tient compte de nos préoccupations. Nous tentons notamment de répondre aux questions suivantes :

- . L’efficacité et la participation de chaque administrateur sont-elles évaluées?

- L’évaluation de l’efficacité de chaque administrateur tient-elle compte de leurs forces, de leurs aptitudes et de leur expertise en fonction de la planification stratégique et des capacités requises de l’entreprise ainsi que des besoins du conseil?

- Un sondage confidentiel faisant appel à la rétroaction des pairs est-il utilisé pour évaluer le rendement annuel des administrateurs?

- Le sondage incite-t-il les directeurs à commenter l’efficacité et la contribution de ses pairs?

- Le sondage comprend-il des questions ouvertes permettant aux administrateurs de proposer des améliorations?

- Combien de temps les administrateurs consacrent-ils à la réalisation de leurs tâches et aux responsabilités qui incombent aux membres du conseil?

Si nous ne sommes pas en mesure de répondre à nos questions ou si les réponses n’apaisent pas nos préoccupations, nous écrirons à l’entreprise. Au cours du premier semestre de 2014, nous avons écrit à 27 entreprises dont les administrateurs semblaient avoir trop d’engagements pour réaliser leurs tâches à titre d’administrateurs et dont le processus de divulgation en matière d’évaluation du conseil n’était pas suffisant. Quinze entreprises ont répondu à notre demande de renseignements supplémentaires et huit d’entre-elles nous ont fourni suffisamment d’information pour nous permettre de soutenir l’élection de l’administrateur en question. Sept entreprises ont donné suite à notre demande, mais n’ont pas réussi à atténuer nos préoccupations, alors que douze autres n’ont pas encore répondu. Nous assurerons un suivi auprès de certaines entreprises au besoin.

Propositions des actionnaires

Nous écrirons à cinq entreprises concernant des propositions d’actionnaires liées aux enjeux environnementaux et à neuf entreprises concernant des propositions d’actionnaires en matière de lobbying commercial. Nous avons appuyé ces propositions malgré l’opposition des conseils d’administration ou de la direction de ces entreprises. Nous écrirons aux conseils d’administration pour leur expliquer de quelle façon nous avons voté et comment nous avons établi notre intention de vote.

Conclusion

Le vote constitue pour nous une occasion d’influencer la gouvernance, de communiquer nos préférences et de faire montre de confiance ou d’un manque de confiance en ce qui a trait à la gestion et à la surveillance d’une entreprise au nom de nos clients. En 2014, nous avons amélioré l’ensemble de nos activités de saine gouvernance en allant au-delà du simple fait de voter en communiquant directement avec les entreprises concernant d’importants enjeux. Nos activités de saine gouvernance ont contribué à accroître la qualité de nos engagements envers les entreprises et nous aident à protéger les intérêts à long terme des actionnaires et des autres intervenants.

© Addenda Capital inc., 2014. Tous droits réservés. Toute reproduction de ce document est interdite sans autorisation préalable.