Date de publication : 20 octobre 2020

Vue d’ensemble

Depuis de nombreuses années, les investisseurs sont à la recherche continue de rendement dans le domaine des titres à revenu fixe. Depuis la crise financière mondiale, l’assouplissement de la politique monétaire a continuellement fait baisser les taux d’intérêt. Les hypothèques commerciales sont plus intéressantes que jamais, étant donné que les taux obligataires ont atteint un creux de tous les temps et que la courbe des taux est relativement plate. Ces tendances ont accru la popularité des hypothèques commerciales en tant que catégorie d’actif, car celles-ci sont possiblement en mesure d’offrir un meilleur rendement aux investisseurs, tant institutionnels que particuliers.

En plus de viser un rendement positif, les gestionnaires d’hypothèques commerciales ont la capacité unique d’adapter leurs fonds à une stratégie particulière. Ils peuvent mettre à profit leurs compétences, leurs recherches et leurs relations avec les emprunteurs, les bailleurs et les locataires afin d’obtenir un rapport risque-rendement approprié pour leurs investisseurs. Lorsque des hypothèques commerciales sont structurées dans un fonds et gérées par un professionnel, les investisseurs tirent parti de la gestion active et de la diversification.

Grâce à leur capacité d’adapter leurs fonds, de nombreux gestionnaires de fonds d’hypothèques commerciales intègrent des critères d’investissement durable dans leurs placements. Traditionnellement, la stratégie des gestionnaires consistait à éviter les biens immobiliers et les propriétaires dont les pratiques étaient dommageables sur le plan environnemental ou social. Plus récemment, les gestionnaires ont adopté comme approche la recherche active de propriétés respectueuses de l’environnement. Cette stratégie encourage la construction d’immeubles dotés d’une certification LEED, car la concurrence accrue entre les prêteurs réduit les coûts de financement.

Les sources de rendement excédentaire

Tout d’abord, le rendement offert par un fonds d’hypothèques commerciales provient de trois sources :

1) prime de risque de crédit;

2) prime de liquidité;

3) asymétrie de l’information.

Le risque de crédit des hypothèques commerciales est généralement comparable à celui des obligations de société dont la qualité de crédit est similaire. Contrairement aux obligations de société qui sont habituellement non garanties, les hypothèques commerciales sont garanties par des actifs réels. Les gestionnaires de fonds d’hypothèques commerciales prudents limitent encore plus le risque de baisse en effectuant une analyse approfondie des biens immobiliers qui garantissent le prêt. Les écarts de taux des hypothèques commerciales fluctuent généralement dans la même direction que ceux des obligations de société, bien qu’ils ne soient pas toujours de la même ampleur et qu’ils accusent souvent un ou deux mois de retard.

Les investisseurs participant à un fonds d’hypothèques commerciales bénéficient également d’une prime de liquidité, car un tel placement est généralement considéré comme un achat à long terme. Étant donné le caractère non homogène et illiquide des hypothèques commerciales, elles sont moins susceptibles de faire l’objet d’une banalisation et d’une négociation sur le marché secondaire. La surveillance étroite des flux de trésorerie du fonds et l’échelonnement des échéances et des remboursements au sein d’un vaste portefeuille sont quelques-unes des techniques que les gestionnaires de fonds utilisent pour minimiser les problèmes de liquidité. En principe, les gestionnaires de fonds perçoivent cette prime tout en maintenant une liquidité adéquate pour leurs investisseurs, afin de répondre aux besoins de retrait ou de rééquilibrage.

L’asymétrie de l’information est l’une des raisons les plus importantes d’investir dans les hypothèques commerciales. Contrairement aux intervenants sur les marchés des actions et des obligations, où l’information publique est abondante, les gestionnaires de fonds d’hypothèques commerciales s’appuient sur leurs relations à long terme et la recherche privée pour trouver et évaluer des possibilités de placement qui ne sont pas ouvertement accessibles au reste du marché. L’asymétrie de l’information entre l’emprunteur et l’investisseur est particulièrement prononcée et les investisseurs comptent sur la compétence du gestionnaire pour combler cet écart. Cette capacité du gestionnaire à travailler sur un marché inefficace et à adapter les portefeuilles lui permet d’obtenir des rendements excédentaires que les obligations de société comparables ne peuvent pas offrir.

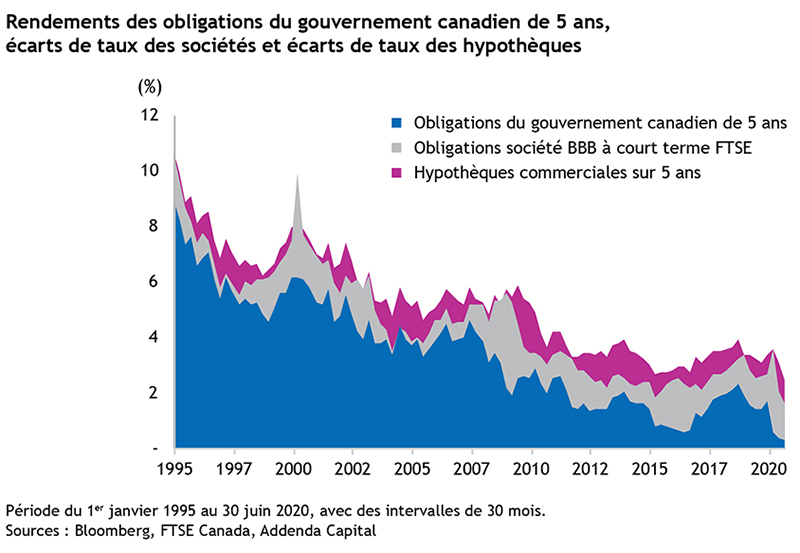

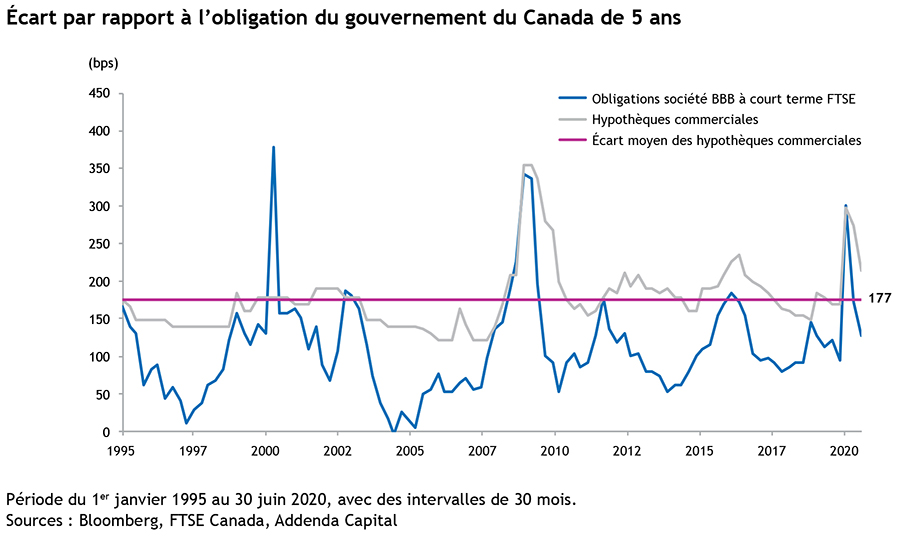

Le rendement excédentaire moyen sur les obligations du gouvernement canadien à 5 ans est de 177 points centésimaux et sur les obligations sociétés BBB à court terme du FTSE est de 73 points centésimaux, comme illustré dans le graphique ci-dessous.

Il est à noter en particulier les périodes de volatilité accrue de 2007 à 2009, lors de la crise financière, et plus récemment pendant la pandémie de COVID-19. Étant donné que les taux hypothécaires ont constamment été plus élevés que les taux des obligations gouvernementales, les gestionnaires de fonds d’hypothèques commerciales ont obtenu des écarts plus élevés durant les périodes de forte tension sur les marchés, alors que les taux des obligations gouvernementales étaient en baisse. Comme indiqué ci-dessous, l’écart entre les hypothèques commerciales et les obligations gouvernementales a atteint un sommet de 356 points centésimaux au premier trimestre 2008 et a de nouveau atteint 300 points centésimaux à la fin du premier trimestre 2020.

Comparables aux obligations de société, le rapport risque-rendement dans la catégorie des hypothèques commerciales peut varier substantiellement. Comme les gestionnaires de fonds d’hypothèques commerciales ont la capacité d’adapter leurs produits de placement, ils ont des moyens de modifier les facteurs de risque dont les gestionnaires d’autres catégories d’actif ne disposent généralement pas. Un gestionnaire peut accroître le rendement (et le risque) en tirant le maximum des paramètres pour réduire la marge de baisse du revenu de l’actif. Ces paramètres optimisés peuvent notamment prendre la forme d’un ratio de couverture inférieur à 1,25, d’un levier financier plus important et d’un prolongement de la structure de remboursement.

Avantages de la diversification au sein d’un portefeuille

Comme dans tous les produits à revenu fixe, le revenu en intérêts du portefeuille est complété par le changement de valeur marchande des placements. La valeur d’un fonds hypothécaire diminue si les taux du marché augmentent et augmente si les taux diminuent. Le taux des obligations du gouvernement du Canada de cinq ans a diminué régulièrement au cours des 25 dernières années, atteignant un creux historique de 30 points centésimaux au troisième trimestre de 2020. Ce recul des taux s’est avéré favorable pour les portefeuilles de titres à revenu fixe, comme en témoigne le rendement annuel moyen de 4,35 % sur 10 ans de l’indice obligataire universel FTSE Canada.

En règle générale, les prêts hypothécaires commerciaux classiques sont amorties sur une période de cinq ans ou moins, de sorte que la durée de beaucoup de portefeuilles hypothécaires varie de 2 à 3 ans. Comparativement à l’indice obligataire universel FTSE Canada, dont la durée effective est de 8,4 ans, ces prêts offrent aux investisseurs des rendements comparables, une volatilité moindre et l’avantage de la diversification dans presque tous les contextes de taux d’intérêt, comme le montre le tableau ci-dessous. Grâce à leur amortissement, la plupart des hypothèques génèrent des flux de trésorerie plus élevés sous la forme de versements mensuels d’intérêts et de capital, ce qui les rend particulièrement attrayantes pour les investisseurs axés sur le revenu et les fonds de dotation.

Pendant les périodes de moindre volatilité, les hypothèques commerciales ont une corrélation positive élevée avec d’autres produits à revenu fixe, mais ont très peu de corrélation (souvent négative) avec des actifs à haut risque. Pendant les périodes de tensions sur le marché, la corrélation entre les hypothèques commerciales et les actifs à haut risque augmente mais reste suffisamment faible pour offrir des avantages importants en termes de diversification.

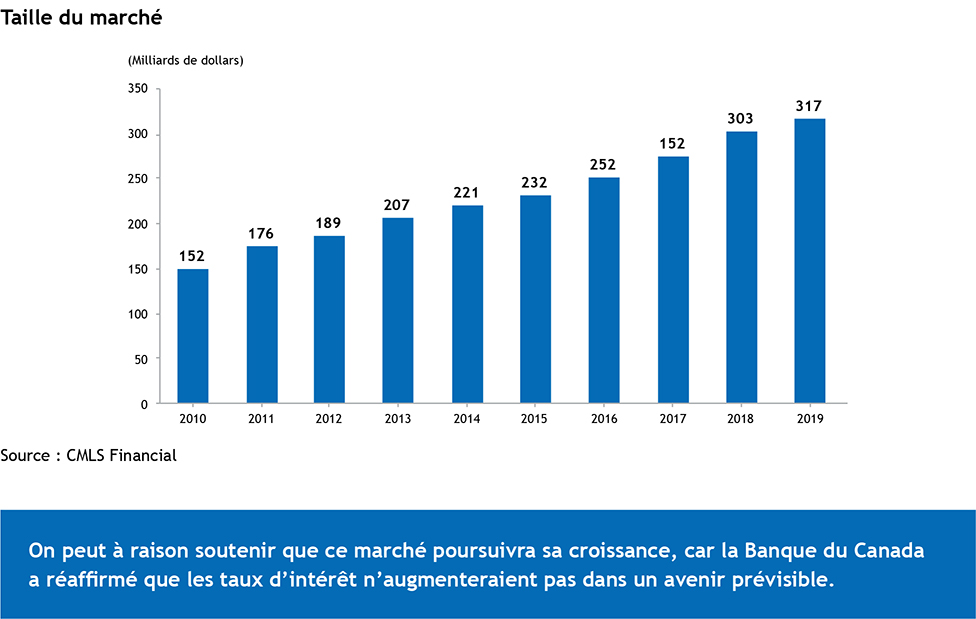

Taille du marché

Au fur et à mesure que la popularité des hypothèques commerciales à titre d’investissement augmentait, le marché des hypothèques commerciales a pris de l’expansion pour répondre à la demande. La taille du marché a plus que doublé au cours des 10 dernières années, passant de 152 G$ en 2010 à 317 G$ en 2019. Cette croissance a été soutenue par la politique monétaire adaptée de la Banque du Canada et la croissance économique continue sur les grands marchés, notamment en Ontario, au Québec et en Colombie-Britannique.

C’est une position qui favorise la valeur des biens immobiliers, la construction de nouvelles propriétés et la négociation active des biens immobiliers existants entre les intervenants sur le marché. L’accent mis par le Canada sur l’immigration et la consommation devrait permettre de continuer à soutenir la croissance de l’immobilier commercial et des hypothèques commerciales sous-jacentes. Toutefois, la récente accélération des ventes en ligne et le passage au travail à domicile pourraient favoriser une création de valeur inégale entre les principales catégories de biens immobiliers. Les faibles taux d’intérêt observés dans le contexte actuel pourraient entraîner des conditions provoquant une bulle avec le financement d’hypothèques dont les paramètres sont faibles. Si les taux d’intérêt augmentent ou si les conditions économiques se détériorent, ces hypothèques pourraient subir une baisse de leur valeur marchande et une augmentation des coûts du service de la dette, ce qui pourrait entraîner des défaillances et des pertes pour les investisseurs qui investissent dans des hypothèques de moindre qualité ou dont les paramètres sont difficiles à évaluer.

Risques pour le revenu et le capital

Comme tout placement qui n’est pas garanti par le gouvernement, les placements dans les hypothèques commerciales comportent le risque que les emprunteurs ne s’acquittent pas de leurs paiements et que des pertes en résultent. Au Canada, le secteur de l’immobilier commercial a connu une longue période haussière au cours de la dernière décennie, qui a entraîné une concurrence accrue entre les prêteurs et un assouplissement des normes de souscription. En raison de l’intensification de la concurrence, certains prêteurs assument maintenant un plus grand risque et acceptent un rendement plus faible par unité de risque afin d’obtenir un écart supérieur. Cela a incité de nombreux investisseurs dans ce secteur à chercher des fonds visant un rendement plus élevé, sans mesurer pleinement le risque accru auquel les portefeuilles sont exposés.

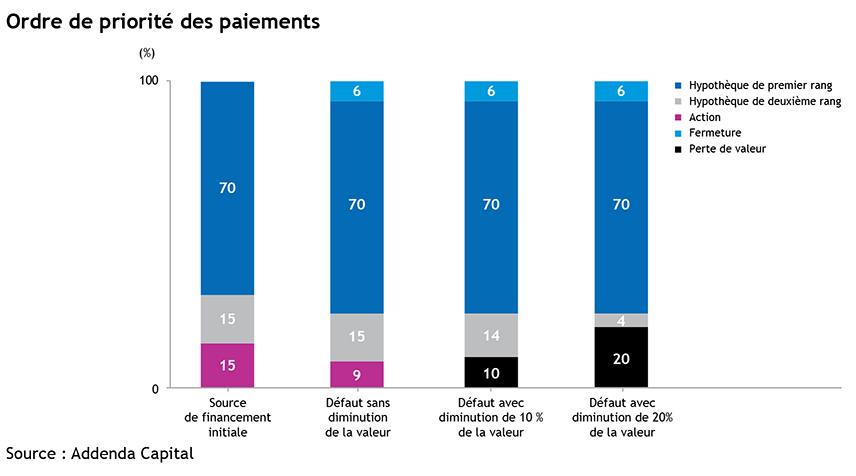

Il est prudent de comprendre les politiques des fonds d’hypothèques commerciales envisagés. Les objectifs de rendement des fonds varient en fonction de la tolérance au risque, un objectif de rendement plus élevé étant corrélé avec une perte potentielle plus importante du portefeuille. Le diagramme ci-dessous présente une structure de capital type ainsi que des scénarios de défaut qui montrent comment les capitaux propres et le capital investi dans une hypothèque de second rang d’un bien immobilier peuvent être érodés. La première barre est un exemple représentatif de la structure de capital d’un bien immobilier, qui est composée d’une hypothèque de premier rang classique, d’une hypothèque de second rang et de capitaux propres. La deuxième barre présente un cas de défaut qui montre que, même sans une diminution de la valeur du bien, l’ordre de priorité des paiements est un facteur important à prendre en compte, l’hypothèque de premier rang devant être remboursée avant toute autre source de financement.

Les scénarios de défaut illustrés dans les troisième et quatrième barres montrent que, lorsque le bien perd seulement 10 % de sa valeur, les capitaux propres sont entièrement perdus et le remboursement intégral de l’hypothèque de second rang est compromis. Lorsque la perte de valeur se chiffre à 20 %, près de 75 % de l’hypothèque de second rang pourraient être perdus. Le remboursement intégral du capital investi dans l’hypothèque de premier rang n’est compromis qu’à partir du moment où le bien immobilier perd environ 24 % de sa valeur.

Étant donné que les flux de trésorerie générés par le bien immobilier et la valeur de celui-ci sont corrélés, non seulement les taux de défaut augmentent en période de repli économique, mais la valeur des biens peut diminuer. Ces deux conditions peuvent accélérer les pertes dans les portefeuilles à rendement élevé, parce qu’ils occupent un rang inférieur dans l’ordre de priorité des paiements et qu’ils sont plus exposés à la baisse de valeur de l’actif.

Conclusion

L’ajout d’hypothèques commerciales à un portefeuille de titres à revenu fixe offre aux investisseurs la possibilité d’obtenir un rendement plus compétitif que celui que procure un portefeuille composé uniquement d’obligations de société d’une qualité de crédit similaire. Ce rendement supplémentaire est attribuable à une prime de risque de crédit, à une prime de liquidité et à l’asymétrie de l’information parmi les intervenants sur le marché. L’inefficacité du marché des hypothèques commerciales permet aux gestionnaires de fonds de qualité d’utiliser les avantages en matière d’information et de structurer les placements de façon à répondre aux besoins particuliers et à la tolérance au risque des investisseurs.

La durée plus courte des fonds d’hypothèques commerciales et leurs faibles corrélations avec les autres catégories d’actif offrent un avantage du point de vue de la diversification, car la volatilité et le risque de baisse sont également limités. Les avantages de la diversification sont présents à la fois en période de forte et de faible volatilité des marchés.

Les investisseurs sont habitués à la préservation du capital, mais ils sont prêts à accroître leur tolérance au risque en contrepartie d’un rendement plus élevé. Si l’on améliore le rendement en prenant plus de risques au moyen d’une optimisation des paramètres et en recourant à un levier financier plus important ou à des hypothèques de second rang, la probabilité d’un non-remboursement augmente en cas de diminution de la valeur des biens immobiliers et des flux de trésorerie.

Dans l’ensemble, le marché des hypothèques commerciales a connu une forte croissance au cours de la dernière décennie et devrait continuer de le faire dans un avenir rapproché.