Date de publication : 21 mai 2024

Ian A. McKinnon, Chef des placements

Dans un contexte de taux d’intérêt élevés, bon nombre d’investisseurs à la recherche de rendements attrayants se sont tournés vers le créneau des quasi-espèces, où l’on retrouve les comptes d’épargne à intérêt élevé (CEIE) et les certificats de placement garanti (CPG). Cependant, pour gérer le changement résultant d’une décision attendue des banques centrales concernant la diminution des taux directeurs en 2024, il est peut-être temps de réfléchir à une solution de rechange. Compte tenu de la baisse des coûts unitaires de main-d’œuvre aux États-Unis, qui se situent actuellement à 1,8 % (croissance en glissement annuel), et d’autres signes de faiblesse émergente sur le marché du travail, un assouplissement des taux directeurs est envisageable en deuxième moitié d’année, en particulier aux États-Unis.

Alors que la Banque du Canada et la Réserve fédérale américaine ont constaté un ralentissement de l’inflation par rapport à l’année dernière et signalé que les taux directeurs avaient peut-être atteint leur pic, elles attendent toutes deux davantage de données avant de décider d’assouplir leur politique monétaire. Dans l’intervalle, les investisseurs doivent-ils se préparer à positionner leurs portefeuilles différemment ? Pour le savoir, nous nous sommes entretenus avec Ian McKinnon, chef des placements, qui suggère de jeter un regard neuf sur les titres à revenu fixe à long terme. Dans le cadre d’un prochain article, nous examinerons de plus près les avantages d’un portefeuille équilibré.

Comment les investisseurs ayant fait le choix d’un compte d’épargne à intérêt élevé ou d’un CPG doivent-ils analyser la situation économique actuelle ?

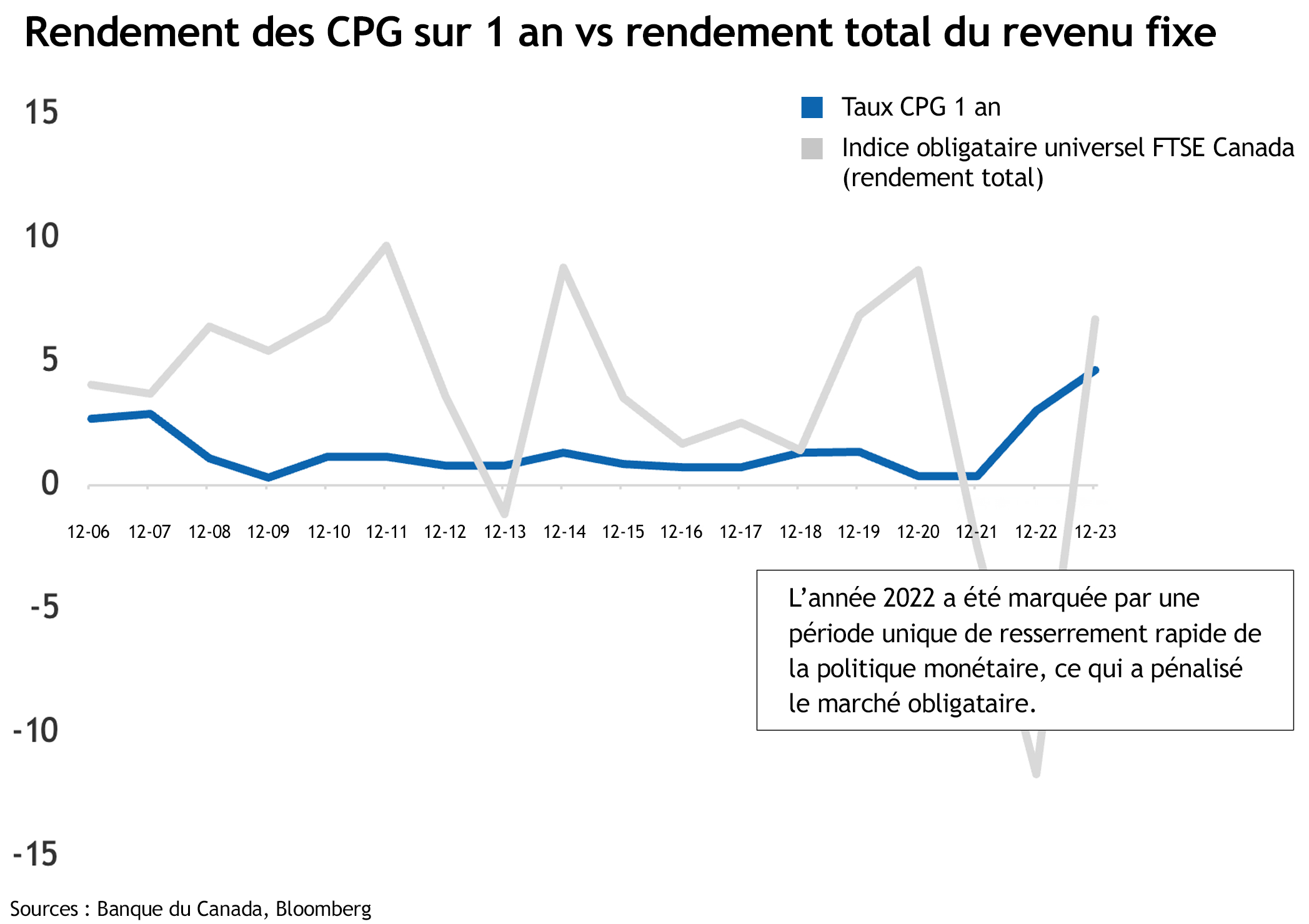

En toile de fond, les banques centrales semblent avoir fini de relever leurs taux, ce qui signifie que la prochaine étape consisterait à assouplir la politique monétaire. Nous ne prétendons pas que les taux vont revenir à zéro, mais une baisse attendue des taux signifierait qu’il existe un meilleur potentiel de rendement dans les titres à revenu fixe que dans les quasi-espèces, comme les CPG.

Supposons, par exemple, qu’un compte d’épargne à intérêt élevé offre un taux d’épargne de 6 %. Votre rendement peut sembler très bon aujourd’hui, et avec un risque limité, mais il serait appelé à diminuer pour deux raisons si les taux commençaient à baisser. Premièrement, les titres à revenu fixe à plus long terme comportent un rendement potentiel supérieur, et ce sur une plus longue période. Il existe une relation inverse entre le rendement et le prix d’une obligation. Lorsque les taux diminuent, on s’attend à ce que le prix d’une obligation augmente, ce qui se traduit par un gain en capital pour les investisseurs. Les investisseurs qui choisissent des produits à court terme tels que les CPG ne reçoivent que des revenus d’intérêts et ne bénéficient pas d’un rendement total (gains en capital et revenus d’intérêts), comme c’est le cas pour les investissements à revenu fixe. Deuxièmement, nous voyons ici une situation de risque-rendement. Si les investisseurs investissent dans des quasi-espèces, on pourrait dire que c’est sans risque, mais il y a aussi un risque, un risque de renonciation, que le rendement des liquidités diminue.

Autrement dit, un risque de réinvestissement ?

Oui, c’est la définition classique. En termes simples, un risque de réinvestissement est celui qui survient lorsque le réinvestissement de votre épargne ou de vos actifs dans un véhicule comporte un rendement potentiel qui est inférieur.

Quels sont les avantages d’investir dans des titres à revenu fixe à plus long terme ?

Les titres à revenu fixe procurent un revenu régulier. Supposons que le coupon d’une obligation, soit le paiement des intérêts, est de 4,5 % sur une base annuelle. Cet intérêt est versé aux investisseurs de manière régulière. Cependant, la valeur de l’obligation peut également changer. Le fait de maintenir une perspective à long terme et de demeurer investi dans une obligation signifie qu’en plus des paiements d’intérêts, vous pouvez également bénéficier d’une appréciation du capital.

Comment décririez-vous le rôle des titres à revenu fixe dans un portefeuille ?

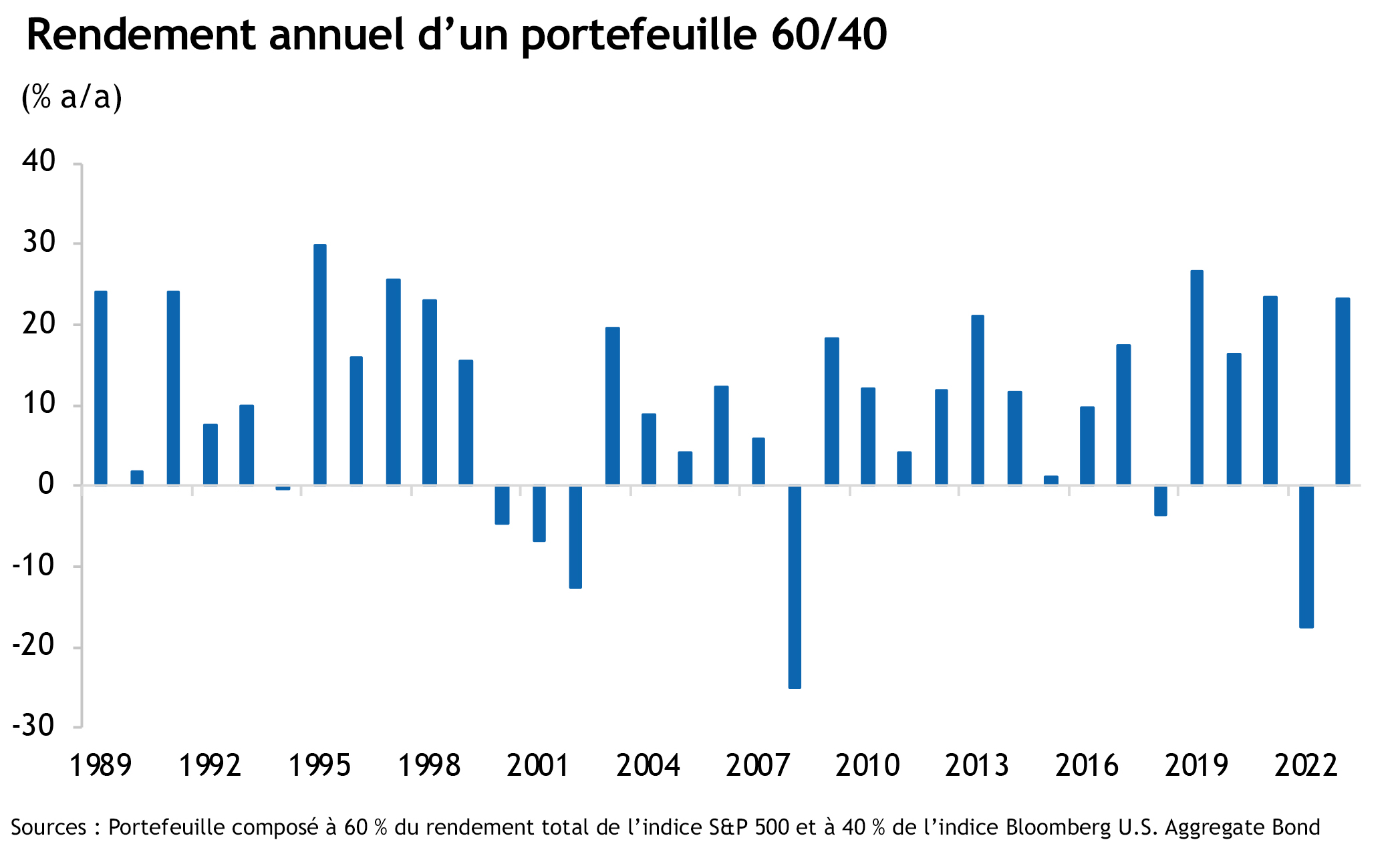

C’est un facteur de diversification du risque. D’un point de vue historique, les obligations ont généralement été moins volatiles que des placements tels que les actions. Cela dit, cela n’a pas été le cas en 2022, lorsque les actions et les obligations ont toutes deux chuté. Mais on peut dire qu’il s’agissait d’une période unique, marquée par un resserrement rapide de la politique monétaire pour lutter contre l’inflation galopante, ce qui a vraiment pénalisé le marché obligataire. Pendant ce temps, la pensée dominante dans les marchés des actions était que quelque chose allait céder, car les banques centrales procédaient trop rapidement à des augmentations des taux d’intérêt. Il s’est avéré que les marchés d’actions se sont trompés. En réalité, les obligations auraient dû baisser en raison de la hausse des taux, mais les actions auraient dû s’imposer, compensant ainsi les obligations. Toutefois, les actions se sont redressées en 2023.

Un portefeuille équilibré peut-il contribuer à optimiser les rendements ?

Oui. Contrairement à un portefeuille composé exclusivement de titres à revenu fixe ou d’actions, un portefeuille mixte cherche à obtenir le meilleur des deux mondes. Il peut renoncer à un rendement total plus élevé, mais il peut aussi atténuer les rendements plus défavorables. La diversification des classes d’actifs vise une approche plus constante des rendements d’investissements. L’objectif d’Addenda est d’atteindre les objectifs financiers de nos clients, mais avec une approche d’investissement à plus long terme. Nos portefeuilles équilibrés personnalisés visent à aider nos clients institutionnels à obtenir une appréciation du capital avec moins de volatilité. Pour leur part, les investisseurs particuliers peuvent accéder à des solutions de portefeuille équilibré par le biais des Solutions d’investissement durable de Co-operators, qui utilisent des fonds mutuels gérés par Addenda Capital.

Contenus connexes

Revenu fixe

Naviguer les courants : nouvelles tendances en investissement d'impact

Viser des rendements indépendamment de ceux des principales catégories d'actifs