Viser des rendements indépendamment de ceux des principales catégories d’actifs

François Desmeules, Gestionnaire de portefeuille, Revenu fixe

Les investisseurs ont souvent tendance à évaluer le rendement de leurs placements en le comparant à celui des grands indices. Or certains d’entre eux, cherchant à diversifier leur portefeuille, optent aussi pour une stratégie de rendement absolu, dont l’objectif est de générer des rendements quelles que soient les conditions de marché.

Pour en savoir plus alors que différentes catégories d’actifs évoluent dans un climat d’incertitude en 2024, nous nous sommes tournés vers François Desmeules, Gestionnaire de portefeuille, Revenu fixe. La démarche, explique-t-il, vise une appréciation du capital en s’appuyant notamment sur la diversification des sources de valeur ajoutée, la gestion prudente des risques et l’analyse macroéconomique.

Quelles sont les grandes lignes de la stratégie?

Lorsqu’on cherche à générer des rendements absolus, une des méthodes consiste à exploiter un éventail d’occasions de placement plus varié que celui d’une approche traditionnelle. Chez Addenda, par exemple, l’approche consiste à utiliser des titres à revenu fixe liquides et des devises de pays développés.

Cependant, ce type de stratégie exige un suivi rigoureux du risque du portefeuille, ce qui implique le respect de paramètres précis. Puisqu’elle entraîne l’utilisation de produits dérivés, la stratégie est à levier. Et en ce qui concerne l’analyse de l’environnement macroéconomique, il faut dire que nous avons la chance de compter sur notre propre équipe d’économistes. Leur vigie de l’activité économique est d’autant plus pertinente qu’elle fait appel à l’analyse économétrique, qui vise à établir des liens entre l’économie réelle et les marchés financiers.

À quel type d’investisseur une stratégie de rendement absolu peut-elle s’adresser?

Une approche qui vise la diversification de sources de valeur ajoutée peut être bénéfique à tous les investisseurs cherchant une appréciation du capital à long terme. Puisque ce genre de stratégie vise à diversifier les sources de rendement, le fait d’y allouer une partie de ses actifs peut permettre de diminuer le risque global d’un portefeuille. Bien entendu, il est important qu’un portefeuille puisse être exposé à l’évolution des marchés, cela étant mesuré par le bêta qui reflète sa volatilité par rapport à ces derniers. Cependant, notre approche se fonde sur les bénéfices que peut procurer la diversification des sources de valeur ajoutée, c’est-à-dire l’alpha.

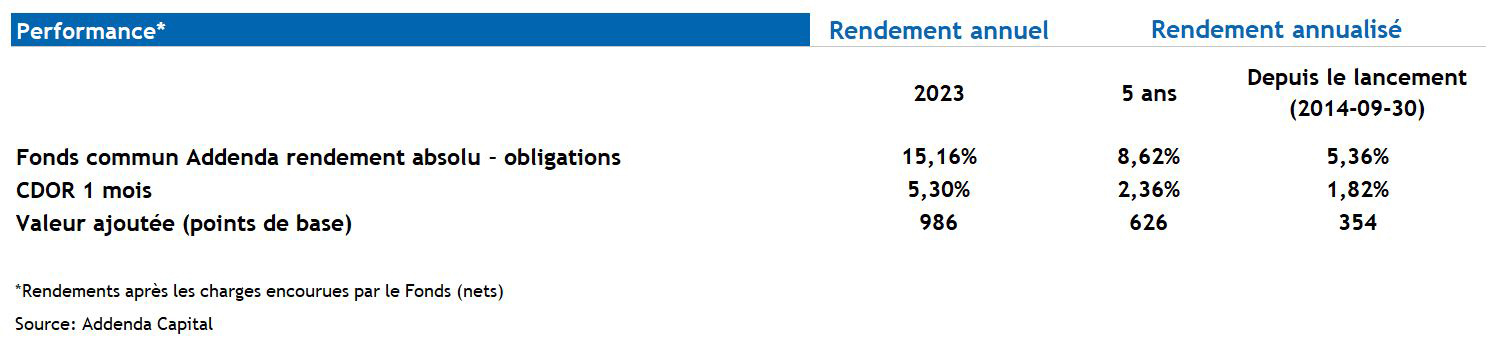

Notre Fonds commun Addenda rendement absolu – obligations (le « Fonds ») a généré un rendement annualisé de 5,36 % depuis sa création le 30 septembre 2014 (au 31 mars 2024). Son rendement a atteint 15,2 % en 2023, tandis que son rendement annualisé sur cinq ans s’est chiffré à 8,62 % (au 31 mars 2024).

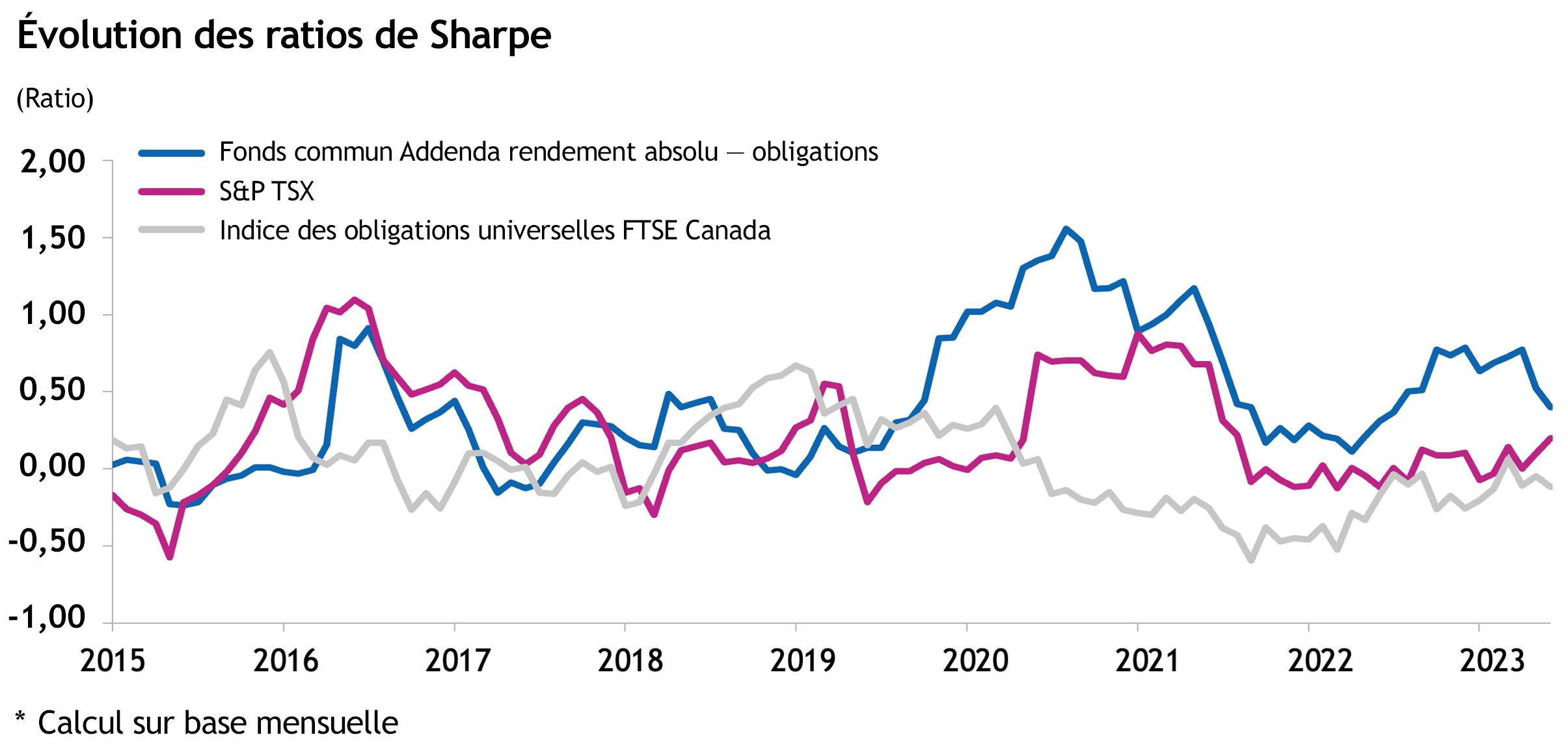

Qui plus est, puisque le rendement ajusté pour le risque du Fonds est élevé, son ajout à un portefeuille traditionnel composé d’actions et d’obligations en bonifie le profil rendement-risque Pour ceci, nous utilisons le ratio de Sharpe, qui mesure le rapport entre la valeur ajoutée et la prise de risque pour la générer. Comme le démontre le graphique ci-bas, le Fonds surpassait souvent l’une des deux catégories d’actifs avant 2019. Depuis, il les dépasse sur une base constante.

Source: S&P/TSX, FTSE Canada, Addenda Capital

Bien que notre objectif ne soit pas de surpasser un indice, nous utilisons, à des fins de comparaison, le Canadian Dollar Offered Rate (CDOR) qui peut être vu comme un indice de rendement de l’encaisse. Le CDOR sert d’indice de référence pour établir le taux d’intérêt des acceptations bancaires. Au mois de juin 2024, l’indice CDOR cessera d’exister et sera remplacé par le Taux des opérations de pension à un jour (aussi appelé taux CORRA).

Vous dites que vous suivez attentivement le niveau de risque du Fonds. Comment vous y prenez-vous?

Le portefeuille doit respecter deux limites bien définies de risque: la valeur à risque (VaR à 95%) et l’effet de levier. Ces deux paramètres sont évalués deux fois par jour, ainsi qu’à chaque ajout de nouvelles positions. La valeur à risque désigne la perte minimale potentielle qu’un placement peut subir dans certains contextes. Pour sa part, l’effet de levier désigne l’exposition du Fonds attribuable aux recours aux instruments dérivés, qui peuvent amplifier les gains ou les pertes. La stratégie requiert un niveau d’attention et de travail élevé. Il s’agit en quelque sorte d’une quête continuelle de stratégies pouvant aboutir à la création de valeur ajoutée. Il faut comprendre la toile de fond macroéconomique et repérer, dans les marchés, des occasions qui correspondent à ce que nous recherchons.

Comment le contexte des 24 mois derniers mois, marqué par le resserrement des taux directeurs des banques centrales en réaction à l’inflation élevée, a-t-il influencé votre travail?

C’est un peu l’environnement idéal pour ce genre de stratégies. Le niveau d’incertitude est grand et les divergences d’opinions font en sorte que la volatilité est amplifiée. Dans ce contexte, nous nous rabattons sur notre analyse macroéconomique pour tenter d’établir la juste valeur dans les marchés. Il est important de bien comprendre l’environnement économique dans lequel on se trouve car sa relation passée avec les marchés n’est pas toujours un bon guide.

Quelles sont les idées fausses courantes sur les stratégies de rendement absolu en revenu fixe ?

Il y a plusieurs types de fonds à rendement absolu (des fonds de couverture) dans le marché et il serait facile de tout mettre dans la même catégorie. Certaines de ces stratégies s’exposent à un plus grand niveau de risque. Ce qui caractérise notre approche est sa gestion rigoureuse du risque et la combinaison de plusieurs stratégies, contrairement à d’autres produits dont le risque est plus concentré. Grâce à la multiplication des sources potentielles de valeur ajoutée, les rendements ne suivent pas de tendance et la corrélation avec les marchés reste faible. De plus, en évaluant un large éventail de facteurs fondamentaux et quantitatifs, nous obtenons une plus grande constance des rendements au fil du temps tout en minimisant les pertes.

Contenus connexes

Les obligations d’infrastructure, un joyau caché du marché du revenu fixe

Rendement absolu

Revenu fixe