Date de publication : 5 mai 2021

Auteurs : Kira Hall, analyste, Hypothèques commerciales et Levi Lawrence, CFA, analyste principal, Hypothèques commerciales

En collaboration avec : François Desjardins, rédacteur

Depuis le début de la crise de la COVID-19, le Canada tente d’endiguer deux crises : la première touche la santé publique, la deuxième l’économie. Les mesures de confinement qui ont débuté en mars 2020 ont fait craindre le pire pour le secteur du détail, hanté par la menace d’une apocalypse qui se dessinait depuis une dizaine d’années. Au moment où les consommateurs ont délaissé le commerce de détail traditionnel, la demande pour les biens utilisés à la maison, souvent commandés en ligne, est demeurée robuste.

Les fermetures forcées et la mise à pied de près de deux millions de personnes au printemps 2021 ont donné aux investisseurs toutes les raisons du monde de craindre pour leurs actifs investis dans le secteur du détail. Avant la pandémie, bon nombre de propriétaires immobiliers s’étaient tournés vers des locataires spécialisés dans l’expérience client, tels que des restaurants et centres sportifs, pour esquiver la menace du commerce électronique. Les investisseurs ont craint deux choses : que des milliers de personnes sans emploi soient privés de pouvoir effectuer des dépenses discrétionnaires, et que ceux toujours à l’emploi ne puissent pas sortir et dépenser eux non plus.

Un an plus tard, nous voici donc. Que peut-on prévoir pour la suite des choses ? Si les investisseurs avaient tout à fait le droit de s’inquiéter au début de la pandémie, nous sommes d’avis que le potentiel est toujours au rendez-vous pour les actifs choisis avec soin. Permettez-nous quelques arguments pour appuyer le propos.

L’importance des locataires piliers

Tout compte fait, la polarisation qu’a vécue le secteur a consolidé l’importance des locataires piliers offrant des produits et services essentiels comme les banques, les épiceries, les pharmacies, les magasins à un dollar et les magasins de vins et spiritueux. Au début de la pandémie, 90 % des actifs du Fonds commun Addenda hypothèques commerciales se démarquaient par la présence d’un locataire pilier appartenant à un des sous-secteurs susmentionnés. Le Fonds n’avait aucune exposition aux centres commerciaux intérieurs, durement touchés par les fermetures de magasins spécialisés.

Revenons brièvement en arrière pour prendre la pleine mesure de l’état des lieux.

Au printemps 2020, les ventes au détail, d’un bout à l’autre du pays, ont touché des niveaux jamais vus depuis la crise économique de 2008, conséquence d’un taux de chômage de plus de 13 % et des fermetures forcées. Autre coup dur pour le commerce traditionnel : les ventes en ligne ont subitement bondi de 250 %, ceci créant l’impression, aux yeux d’innombrables investisseurs, que l’heure avait définitivement sonné pour les commerces en difficulté.

Devant l’absence de clients, de nombreux détaillants ont mis la clé sous la porte. On a alors dénombré 138 000 fermetures supplémentaires par rapport à 2019. Les détaillants qui n’ont pas pu se tourner vers le commerce en ligne ont été touchés de manière disproportionnée, comme les centres de conditionnement physique, les bars et restaurants, les hôtels et les lieux axés sur l’expérience comme les cafés et les librairies.

Très rapidement, le gouvernement fédéral a mis en place une multitude de programmes d’aide destinés à soutenir directement les petites entreprises, notamment un allègement du loyer, des subventions salariales et des prêts sans intérêts.

À l’été, l’apocalypse que certains craignaient dans le secteur du détail ne s’était toujours pas matérialisée, repoussée par les aides gouvernementales et la culture dépensière des consommateurs canadiens. Trois mois après l’arrivée des premiers cas de COVID-19 au Canada, les ventes au détail affichaient une activité supérieure à ses niveaux pré-pandémiques. Le commerce électronique, en pourcentage des ventes totales, avait presque fondu de moitié, passant de 11 % à 6 %. Cela dit, les chiffres ne racontent pas toute l’histoire car derrière le portrait d’ensemble s’exprime une double réalité. Au moment où certains commerces jouent leur survie, d’autres peinent à regarnir leurs tablettes pour desservir le flot accru de clientèle.

Qu’en est-il aujourd’hui ?

Depuis cinq mois, le rythme d’ouverture d’entreprises est supérieur à celui des fermetures et 71 % des entreprises qui avaient fermé leurs portes lors du premier confinement ont depuis redémarré leurs activités. Bien que la tendance soit prometteuse, le nombre d’entreprises qui poursuivent leurs activités au Canada demeure inférieur de 5 % aux niveaux antérieurs à la pandémie.

Tendances

La reprise soutenue des ventes au détail devrait rassurer les investisseurs et prêteurs du secteur de l’immobilier du commerce de détail. Dans l’ensemble, nous assistons à une reprise en K : certains détaillants se portent exceptionnellement bien, tandis que d’autres continuent d’éprouver des difficultés.

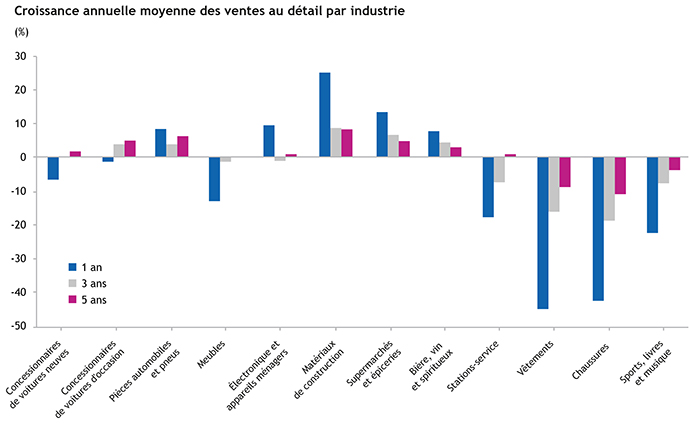

En comparaison avec l’an dernier, les articles pour la maison comme les produits de supermarché, le matériel de conditionnement physique, les appareils électroniques et les matériaux de construction ont enregistré une croissance de plus de 10 % et les détaillants ne parviennent pas à maintenir des stocks suffisants pour répondre à la demande. En revanche, les ventes dans les stations-service, les boutiques de vêtements et de chaussures et les librairies ont diminué au moins d’autant, voire davantage dans le cas de vêtements et de chaussures.

Source : Statistique Canada

Une des tendances intéressantes est celle de l’évolution des ventes des stations-service par rapport à celle des ventes d’automobiles. Les ventes de stations-service ont immédiatement chuté de 50 % en mars 2020 et sont restées faibles en 2021; elles affichent toujours un retard de 18 % par rapport aux niveaux antérieurs à la pandémie.

On ne peut en dire autant des ventes d’automobiles. Après leur plongeon de 66 % en début de pandémie, elles se sont redressées et leur croissance est devenue positive seulement cinq mois après le premier confinement. Compte tenu de l’augmentation du temps passé à domicile et du fait que les ventes des stations-service ont diminué de 18 % sur un an, il semble que les consommateurs prennent la voiture moins souvent et qu’ils retardent leurs achats. Cette résilience des ventes d’automobiles annonce peut-être une reprise post-pandémie du commerce de détail. Lorsqu’ils ont les moyens et la possibilité de dépenser, les consommateurs sont disposés à le faire, y compris pour des produits et services non essentiels.

Au fur et à mesure que les détaillants rouvriront leurs portes et que les inquiétudes sanitaires se dissiperont, les investisseurs présents dans l’immobilier de commerce de détail peuvent s’attendre à ce que leurs locataires soient soutenus par la consommation, comme c’était le cas avant la pandémie. Par ailleurs, les ventes en ligne ont reculé, de nombreux consommateurs ayant choisi de retourner dans les magasins, ce qui est encourageant pour les propriétaires de locaux commerciaux. Après leur flambée initiale, les ventes en ligne ont rapidement cédé du terrain pour s’établir à un peu plus de 6 % du total des ventes au détail en juillet 2020. En janvier 2021, alors que le nombre de nouveaux cas quotidiens de COVID-19 demeurait obstinément élevé, elles atteignaient seulement 7 %. Ce niveau représente une hausse de 50 % par rapport aux niveaux antérieurs à la pandémie mais il montre quand même que la plupart des consommateurs sont retournés dans les magasins à la première occasion, même si la menace de la COVID-19 était toujours présente.

Les données fondamentales du commerce de détail laissent entrevoir une modeste reprise au cours des prochains trimestres. Selon les prévisions de CoStar, le taux d’inoccupation des immeubles de commerce de détail à l’échelle nationale diminuera graduellement à compter du troisième trimestre de 2021 et reviendra aux niveaux pré-pandémie au quatrième trimestre de 2022. De plus, CoStar prévoit que l’absorption nette — l’espace devenu occupé moins l’espace devenu vacant — sera positive pour toutes les grandes villes au cours de la même période.

Cette situation est largement attribuable, cependant, au faible volume de nouveaux projets de construction. À l’heure actuelle, les espaces en construction destinés au commerce de détail totalisent seulement environ 7,4 millions de pieds carrés. Le nombre de nouvelles livraisons sera donc inférieur à la moyenne au cours des prochaines années. Même si les données fondamentales (taux d’inoccupation, absorption nette) offrent une perspective stable du commerce de détail, il se peut que les mesures de confinement et de distanciation sociale durent plus longtemps que prévu, ce qui représente un risque pour le secteur car cela augmente la probabilité de nouvelles fermetures de commerces de détail. Et donc d’une hausse du taux d’inoccupation.

Conclusion

Pour les propriétaires immobiliers, le risque à court terme porte sur la collecte des loyers dans un contexte où les mesures de confinement se poursuivent et que les détaillants fraîchement ouverts doivent à nouveau tirer les rideaux. Le risque à plus long terme est celui du nombre global de commerces qui auront choisi de fermer leurs portes de manière définitive ou qui seront à risque de poser le même geste. Compte tenu des mesures de confinement, bon nombre de fermetures temporaires deviendront permanentes. Dans le sillon de la pandémie, quel impact durable les fermetures auront-elles sur le taux d’inoccupation? La réponse se fait attendre.

Une chose est claire. La résilience des dépenses de consommation n’a jamais été aussi évidente, soutenue par un intérêt marqué pour l’achat local. Dans les grands centres urbains du pays, la concurrence des géants du commerce électronique se bute à des campagnes de sensibilisation en faveur de la consommation de proximité. À l’approche d’un monde où les craintes liées à la COVID se dissiperont peu à peu, les consommateurs, dont le portefeuille demeure bien garni, sont impatients de vivre une expérience de magasinage supposant autre chose qu’un camion de livraison.