Date de publication : 29 août 2019

Auteure : Adelina Romanelli, CFA, spécialiste, Gestion de produits

Les investisseurs du monde entier cherchent à bâtir des portefeuilles résilients. Certains souhaitent protéger leurs placements à revenu fixe de la hausse des taux d’intérêt, tout en conservant un portefeuille total qui offre une plus grande résilience aux mouvements extrêmes du marché. Les actions privilégiées seraient-elles en mesure de répondre à ces deux exigences dans une optique de long terme ?

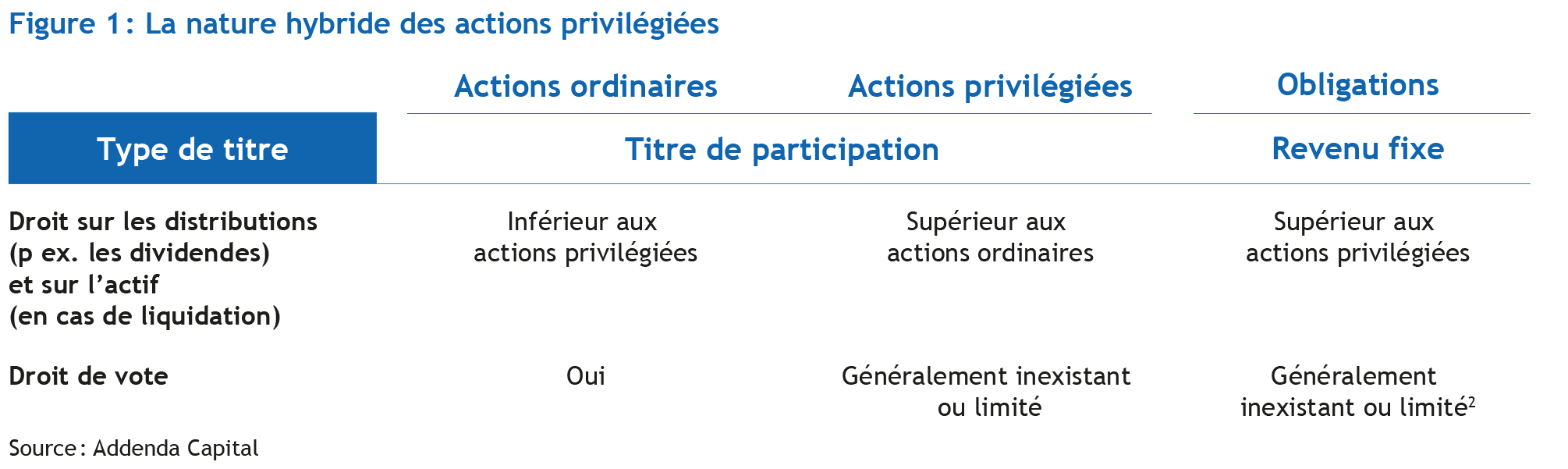

Les actions privilégiées sont des titres de participation assortis de dividendes. Elles sont émises à une valeur nominale fixe. Cette dernière représente un droit de propriété sur une entreprise.1 Dans la structure du capital, les actions privilégiées occupent un rang supérieur à celui des actions ordinaires et inférieur à celui des obligations. Typiquement, elles ne comprennent pas de droits de vote.

En général, les entreprises émettent des actions privilégiées pour éviter de diluer les droits de vote et d’augmenter leur dette. De plus, les actions privilégiées procurent de la souplesse, car elles permettent à l’entreprise de définir les modalités de l’émission et, si nécessaire, de différer le versement des dividendes.

En bref, les actions privilégiées sont considérées comme des titres hybrides, car elles ont des caractéristiques communes avec les autres actions et avec les titres de créance. Leurs spécificités amènent des occasions de placement à long terme.

Chez Addenda, les équipes de placement préfèrent gérer de façon active (plutôt que de façon passive) un portefeuille d’actions privilégiées choisies avec soin. Elles estiment que les actions privilégiées peuvent ajouter de la valeur, avec le temps. Toutefois, pour apprécier pleinement le potentiel des actions privilégiées, il faut comprendre leurs caractéristiques et particularités.

Accroître la diversification et l’efficacité du portefeuille

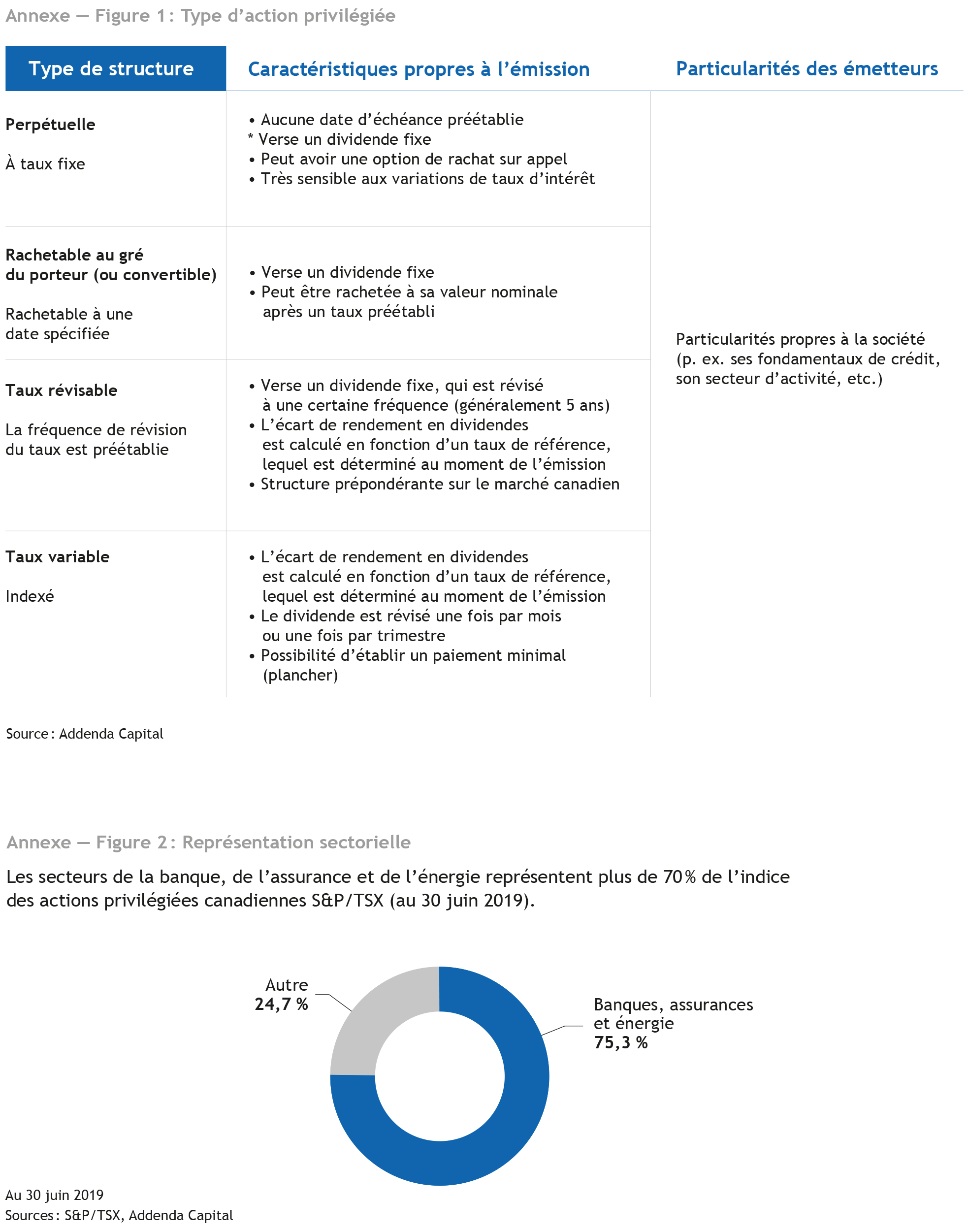

Les actions privilégiées peuvent être regroupées en quatre grandes catégories selon leur structure :

1. Perpétuelle

2. Convertible

3. À taux variable

4. À taux révisable

Le type de structure, les caractéristiques propres à chaque émission et les particularités de chaque émetteur influencent la sensibilité d’une action privilégiée aux attentes de taux d’intérêt, aux variations du crédit et aux mouvements du marché3.

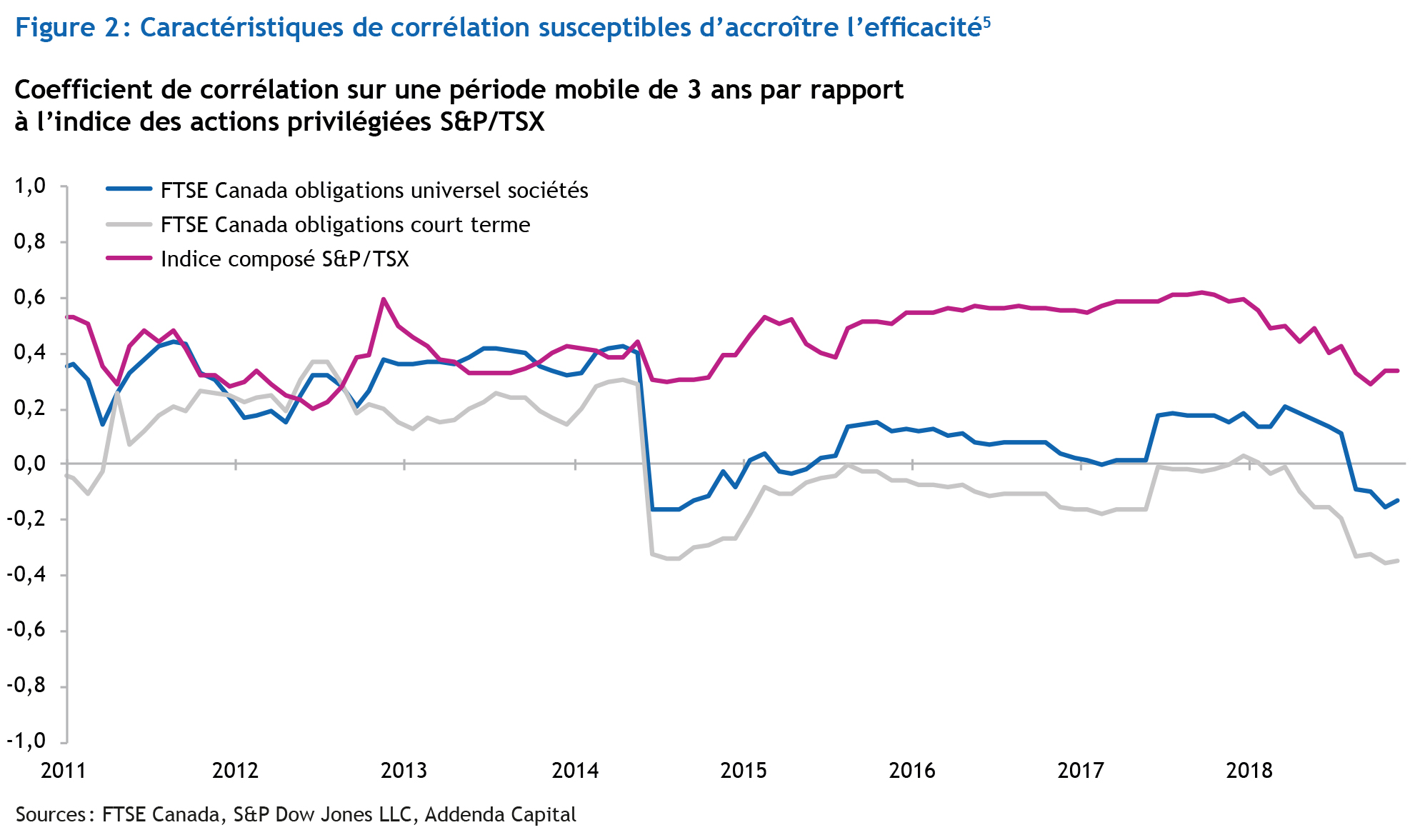

Du fait de leur nature hybride et de leurs caractéristiques uniques, les actions privilégiées affichent une faible corrélation avec les obligations traditionnelles pour ce qui est des rendements (voir la Figure 2; une corrélation positive parfaite est égale à 1). De plus, les actions privilégiées présentent une corrélation relativement faible avec les actions canadiennes4. Selon nos prévisions, les actions privilégiées conserveront un comportement raisonnablement différent et, de ce fait, elles seront davantage susceptibles de continuer à accroître l’efficacité du portefeuille total.

Protection potentielle contre la hausse des taux d’intérêt

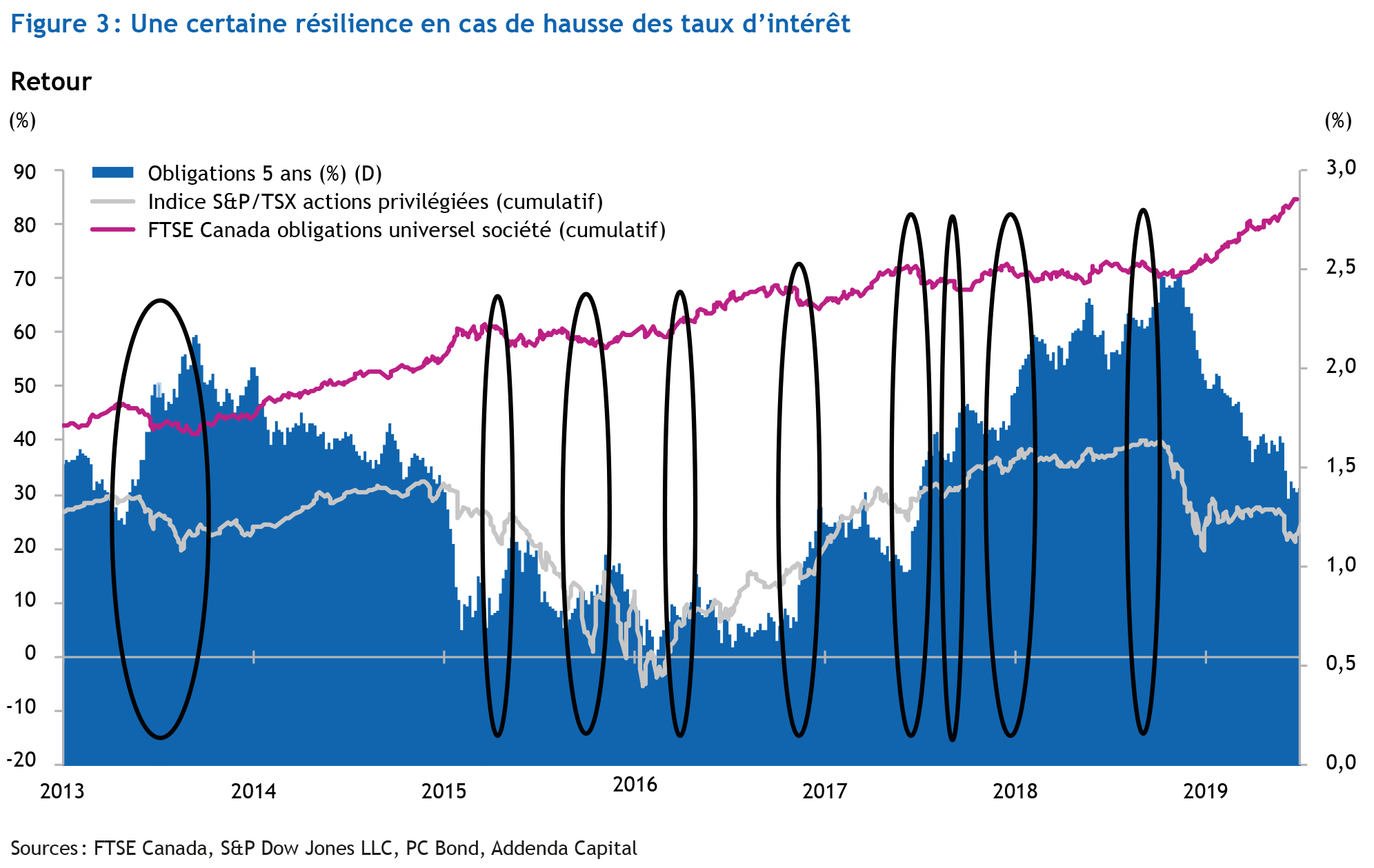

L’incertitude entourant l’ampleur des hausses de taux d’intérêt et le moment où elles se produiront ainsi que les pressions inflationnistes pourraient avoir une incidence sur certains actifs financiers, à des degrés divers. Dans ce contexte d’incertitude, des investisseurs cherchent à positionner leurs portefeuilles pour les rendre plus résistants à d’éventuels chocs de marché et/ou à la hausse des taux d’intérêt. Les actions privilégiées ne sont pas réputées pour protéger des chocs de marché, mais elles n’ont pas toutes une réaction négative en cas de hausse de taux d’intérêt.

Le graphique ci-dessous illustre l’évolution de l’indice des actions privilégiées canadiennes S&P/TSX (« l’indice ») et de l’indice des obligations universelles FTSE Canada comparativement aux taux des obligations de 5 ans du Canada6. Aux fins d’illustration, les périodes marquées par des hausses importantes et soutenues des taux d’intérêt sont cerclées de noir.

Tandis que les indices obligataires ont mal réagi aux hausses de taux d’intérêt, les actions privilégiées se sont pour la plupart appréciées ou sont restées stables, en raison de divers facteurs7. Certaines actions privilégiées (comme les perpétuelles) sont plus sensibles aux variations de taux d’intérêt. Cela est compensé par la sensibilité moindre des autres actions privilégiées (comme celles à taux révisable)8. Par extension, en positionnant le portefeuille de manière défensive (contre une hausse des taux d’intérêt) et conformément aux prévisions sur la trajectoire des taux d’intérêt et des conditions de marché, il est possible de réduire la sensibilité du portefeuille aux variations de taux d’intérêt, comparativement aux obligations traditionnelles.

Le plus haut rendement compense le risque plus élevé

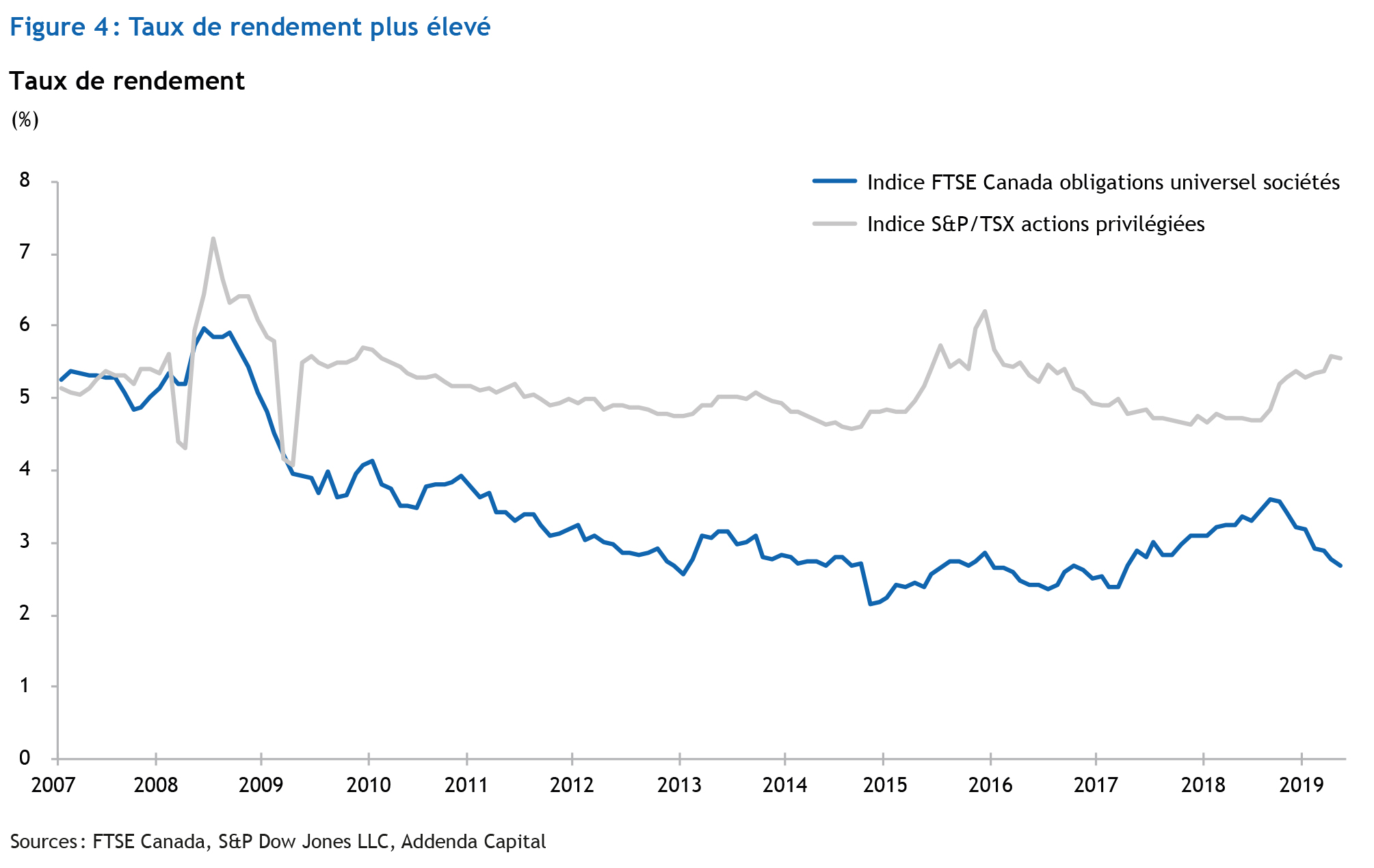

En règle générale, les actions privilégiées sont assorties d’un rendement en dividendes plus élevé pour compenser la prime de liquidité, le risque de subordination et la participation limitée aux gains résiduels de la société émettrice (comparativement aux autres actions)9. Par conséquent, on s’attend généralement à ce que les actions privilégiées procurent un taux de rendement plus élevé que les obligations de sociétés (voir la Figure 4).

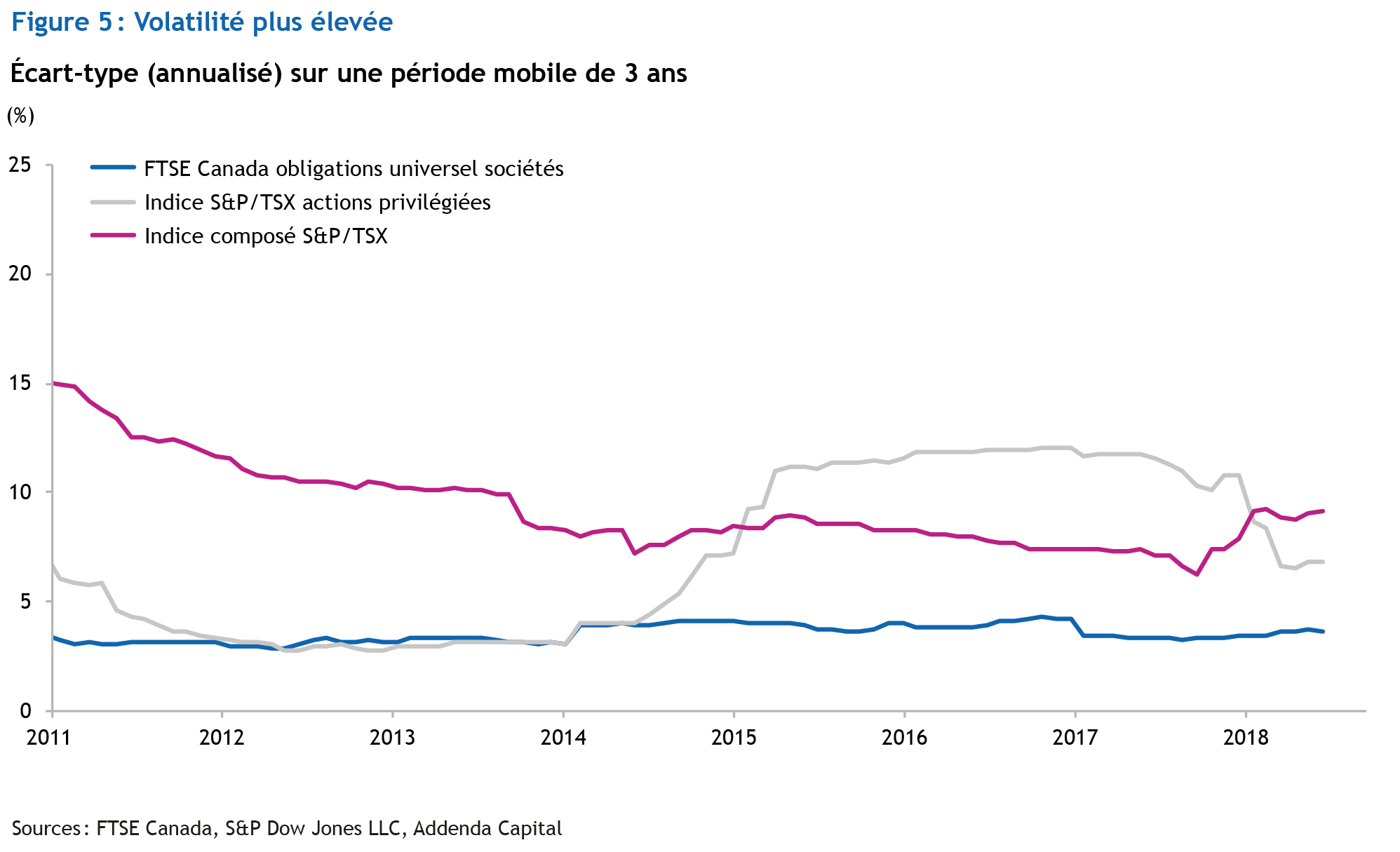

La volatilité des actions privilégiées est généralement plus élevée que celle des obligations de sociétés, mais moins élevée que celle des actions (voir la Figure 5)10. Par ailleurs, les distorsions du marché et les périodes de volatilité accrue sont plus fréquentes sur le marché des actions privilégiées que sur ceux des obligations plus traditionnelles, ce qui permet aux investisseurs d’accéder à des occasions de placement plus fréquentes.

-----

1 Les actions privilégiées versent un dividende sous la forme de paiements fixes, alors que les obligations versent des intérêts. Les dividendes peuvent être une source de revenus plus avantageuse du point de vue fiscal. Les modalités relatives aux dividendes sont définies au moment de l’émission. Les dividendes d’actions privilégiées ne constituent pas une obligation pour l’émetteur. Toutefois, les dividendes des actions ordinaires ne peuvent être versés qu’après versement des dividendes d’actions privilégiées.

2 Les droits des porteurs d’obligations sont définis dans l’acte de fiducie (et non dans la politique de la société)

3 « Type de structure » désigne le type de titre (p. ex. perpétuelles, à taux fixe, etc.). « Caractéristiques propres à chaque émission » désigne les modalités de chaque émission d’actions privilégiées (p. ex. les conditions de paiement, les conditions de rachat, les taux de référence, etc.). « Particularités de chaque émetteur » désigne les spécificités propres à la société émettrice, comme ses fondamentaux de crédit, son secteur d’activité, etc.

4 L’arrivée des titres à taux fixe révisable en 2008 a entraîné une baisse de la sensibilité de l’indice des actions privilégiées à la hausse des taux d’intérêt, ce qui a rehaussé l’effet de diversification par rapport aux obligations. Sur le marché actuel des actions privilégiées canadiennes, les titres à taux révisable sont prépondérants. Les titres à taux variable, quant à eux, sont assortis d’un risque de taux d’intérêt moins élevé, mais ils représentent une portion plus petite du marché canadien des actions privilégiées. De plus, comme les actions privilégiées s’apparentent à des titres de créance, leurs prix peuvent être sensibles aux variations du risque de crédit.

5 Le coefficient de corrélation est fondé sur les données de rendement mensuelles en dollar canadien, observées entre mai 2008 et juin 2019. La forte baisse de la corrélation observée au début de 2015 est due à la réaction du marché des actions privilégiées à une baisse inattendue des taux d’intérêt.

6 Rendements totaux quotidiens.

7 Sauf si d’autres facteurs entrent en jeu, les obligations réagissent mal aux hausses de taux d’intérêt.

8 L’ajustement du taux de dividende des titres à taux révisable, segment le plus représenté sur le marché canadien des actions privilégiées, atténue l’impact des hausses de taux d’intérêt.

9 Le marché des actions privilégiées ne représente qu’une fraction du marché obligataire canadien. De plus, même si les actions privilégiées sont négociées en bourse, les participants sont relativement moins nombreux et le volume de transactions est généralement faible.

10 Le rendement en dividendes des actions privilégiées provient des indices S&P Dow Jones. Pour le trimestre d’août 2016 et les trimestres antérieurs, le taux de rendement est fondé sur le dividende le plus récent et annualisé. On suppose que le titre verse le dividende (la distribution) prévu(e). À partir de septembre 2016, le taux de rendement est fondé sur le dividende des 12 derniers mois. Tous les calculs sont fonction des cours avec dividende. Le taux obligataire est basé sur le taux de rendement à l’échéance. Tous les calculs s’appuient sur des données mensuelles. L’écart-type est mesuré entre mai 2008 et juin 2019.