Date de publication : 17 octobre 2024

Dans un contexte de baisse des taux d’intérêt, l’investissement dans le créneau des hypothèques commerciales peut devenir plus intéressant dans le cadre d’un portefeuille diversifié bien construit, en raison du rendement supplémentaire qu’elles peuvent offrir. Cet article en explique les raisons, examine les divers avantages d’investir dans les hypothèques commerciales et explore le rôle qu’elles peuvent jouer dans une stratégique multi-actifs. Pour mieux comprendre, nous nous sommes adressés à Levi Lawrence, gestionnaire, Hypothèques commerciales.

Décrivez-nous l’intérêt potentiel des hypothèques commerciales pour les investisseurs en 2024.

Les taux d’intérêt sont sur une trajectoire descendante. En analysant les données historiques, nous constatons que les taux hypothécaires comportent habituellement une prime par rapport aux taux des obligations de sociétés. Cela a permis aux gestionnaires de fonds d’hypothèques commerciales d’obtenir des écarts plus élevés pendant les périodes de fortes tensions dans le marché, c’est-à-dire pendant que les rendements des obligations gouvernementales étaient poussés à la baisse.

Afin d’obtenir un rendement positif, les gestionnaires d’hypothèques commerciales peuvent adapter leurs fonds à une stratégie particulière. La combinaison de leurs compétences, de leurs recherches et de leurs relations avec les emprunteurs leur permet d’assurer un compromis risque-rendement approprié pour les investisseurs. Structurées au sein d’un fonds et gérées par un gestionnaire professionnel, les hypothèques commerciales peuvent procurer aux investisseurs les bienfaits de la gestion active et de la diversification.

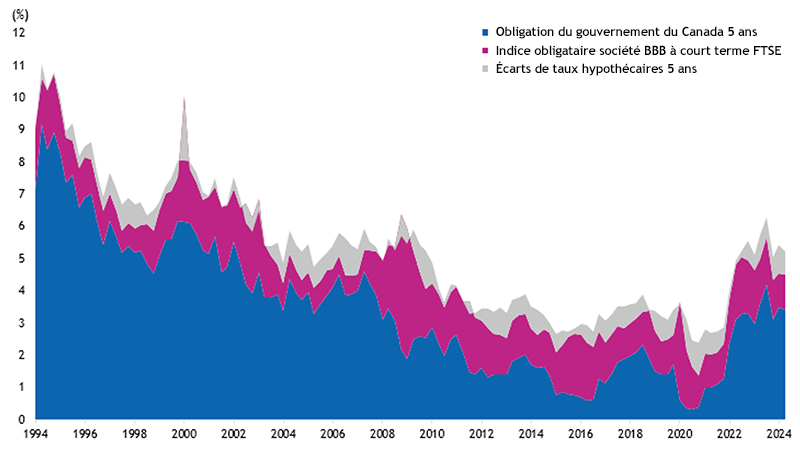

Figure 1

Période du 1er janvier 1995 au 30 juin 2024

Sources : Bloomberg, FTSE Canada, Addenda Capital

D’où vient la source de rendement excédentaire potentiel ?

Nous pouvons la répartir en trois composantes.

D’abord, il y a le risque de crédit. Le risque de crédit des hypothèques commerciales est généralement comparable à celui des obligations de sociétés dont la qualité de crédit est similaire. Contrairement aux obligations de sociétés qui sont habituellement non garanties, les hypothèques commerciales sont garanties par des actifs réels. Les gestionnaires de fonds d’hypothèques commerciales prudents limitent encore plus le risque de baisse en effectuant une analyse approfondie des biens immobiliers qui garantissent le prêt. Les écarts de taux des hypothèques commerciales fluctuent généralement dans la même direction que ceux des obligations de sociétés, bien qu’ils ne soient pas toujours de la même ampleur et qu’ils accusent souvent un ou deux mois de retard.

En deuxième lieu, il y a la prime de liquidité. Les hypothèques commerciales sont habituellement considérées comme un achat à long terme. Cependant, les gestionnaires ont recours à des techniques pour minimiser les enjeux de liquidité, dont la surveillance des flux de trésorerie du fonds, et l’échelonnement des échéances et des remboursements au sein d’un vaste portefeuille. En principe, les gestionnaires de fonds perçoivent cette prime tout en maintenant une liquidité adéquate pour leurs investisseurs, afin de répondre aux besoins de retrait ou de rééquilibrage.

La troisième composante, c’est l’asymétrie de l’information. C’est l’un des arguments forts de l’investissement dans le créneau des hypothèques commerciales. Contrairement aux marchés des actions et des obligations, où l’information circule librement, les gestionnaires de fonds d’hypothèques commerciales s’appuient sur leurs relations à long terme et la recherche privée pour trouver et évaluer des possibilités de placement qui ne sont pas ouvertement accessibles au reste du marché. Cette capacité du gestionnaire à naviguer dans un marché inefficace et à adapter les portefeuilles lui permet d’obtenir des rendements excédentaires que les obligations de société comparables ne peuvent pas offrir.

Quels sont les bienfaits de la diversification au sein d’un portefeuille ?

Comme tous les produits à revenu fixe, les revenus d’intérêts gagnés par le portefeuille sont complétés par la variation de la valeur marchande des placements. La valeur d’un fonds d’hypothèques diminuera si les taux du marché augmentent, puis augmentera si les taux diminuent.

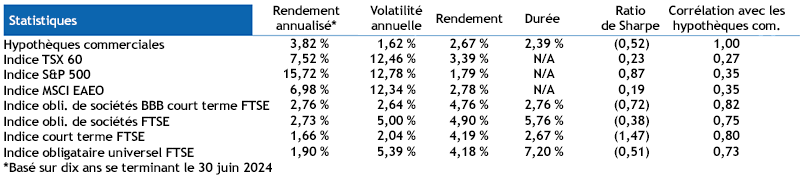

De plus, en règle générale, les hypothèques commerciales conventionnelles sont habituellement amorties sur une période de cinq ans ou moins, de sorte que la durée de beaucoup de portefeuilles hypothécaires se situe autour de deux à trois ans. Comparativement à l’indice obligataire universel FTSE Canada, dont la durée effective est de 7,2 ans, cela offre aux investisseurs des rendements comparables, une volatilité moindre et l’avantage de la diversification dans presque tous les contextes de taux d’intérêt, comme le montre le tableau ci-dessous. Grâce à leur amortissement, la plupart des hypothèques génèrent des flux de trésorerie plus élevés sous la forme de versements mensuels d’intérêts et de capital, ce qui les rend particulièrement attrayantes pour les investisseurs axés sur le revenu et les fonds de dotation.

Figure 2

Sources : Bloomberg, FTSE Canada, Addenda Capital

La durée de nombreux fonds d’hypothèques commerciales est comparable à l’indice obligataire à court terme FTSE Canada, qui a une durée de 2,76 ans et qui, à ce titre, est largement utilisé comme indice de référence. Les obligations à court terme offrent des avantages de diversification similaires à ceux des hypothèques commerciales au sein d’un portefeuille de titres à revenu fixe, mais avec un rendement annuel attendu plus faible. Le rendement annualisé sur 10 ans de l’indice obligataire à court terme est de 1,66 %. C’est près de 220 points de base de moins que le fonds d’hypothèques commerciales observé. La différence est substantielle, en termes relatifs comme absolus.

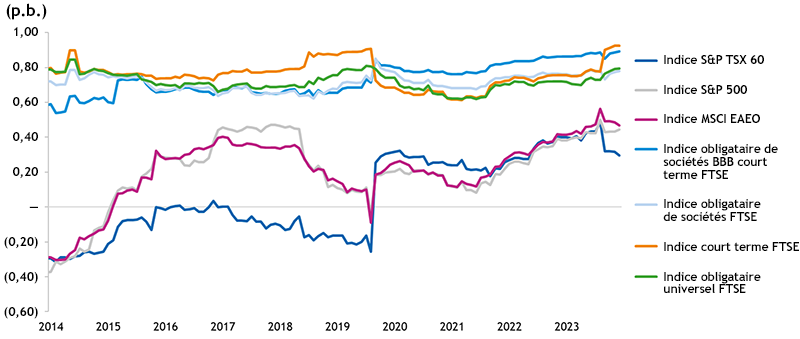

Les hypothèques commerciales procurent de la diversification au sein d’un portefeuille multi-actifs, grâce à de faibles corrélations avec d’autres catégories d’actifs. Comme on le voit ci-dessous, les avantages de la diversification sont présents à la fois en période de volatilité accrue des marchés, comme lors de la crise financière, et en période de faible volatilité des marchés. Il convient de noter que dans le graphique ci-dessous, les corrélations sont des moyennes mobiles sur 4 ans, de sorte qu’elles comportent un effet retardé.

Figure 3

Hypothèques commerciales – Corrélation moyenne sur quatre ans

Période du 1er juillet 2014 au 30 juin 2024

Sources : Bloomberg, FTSE Canada, Addenda Capital

Pendant les périodes de volatilité plus faible, les hypothèques commerciales ont une forte corrélation positive avec d’autres produits à revenu fixe, mais connaissent très peu de corrélations (souvent négatives) avec des actifs à risque plus élevé. Pendant les périodes de tensions dans le marché, la corrélation entre les hypothèques commerciales et les actifs à risque plus élevé augmente, mais reste suffisamment faible pour offrir des avantages de diversification importante.

Conclusion

L’ajout de prêts hypothécaires commerciaux dans un portefeuille de titres à revenu fixe offre aux investisseurs la possibilité d’améliorer le rendement par rapport aux portefeuilles composés uniquement d’obligations de sociétés de qualité de crédit similaire. Le marché des prêts hypothécaires commerciaux a certainement connu une croissance importante au cours des 15 dernières années, et nous présumons qu’il continuera probablement de le faire dans un avenir prévisible.

Il est toujours préférable de consulter des professionnels de l’investissement avant de prendre des décisions pour assurer l’harmonisation avec les objectifs et les besoins financiers. Notre équipe de Partenariat avec la clientèle serait ravie de répondre à vos questions concernant les hypothèques commerciales ou toute autre solution d’investissement : [email protected].