Décoder la récente conjoncture des actions privilégiées

Mark Kaminski, Gestionnaire de portefeuille principal, Revenu fixe de base (core) et actions privilégiées

Les récentes conditions de marché n’ont pas été de tout repos pour les actions privilégiées, mises à l’épreuve par le resserrement de la politique monétaire qui a commencé en 2022 et les récents changements aux règles fiscales pour les sociétés canadiennes. Cependant, pour les investisseurs qui recherchent un revenu régulier et démontrent une tolérance au risque plus élevée, nous demeurons persuadés qu’elles peuvent contribuer à la diversification du portefeuille en offrant une alternative à plus haut rendement. Pour mieux décoder la conjoncture, nous avons demandé à Mark Kaminski, Gestionnaire de portefeuille, Revenu fixe de base et actions privilégiées, de fournir un éclairage sur les tendances dans le marché canadien.

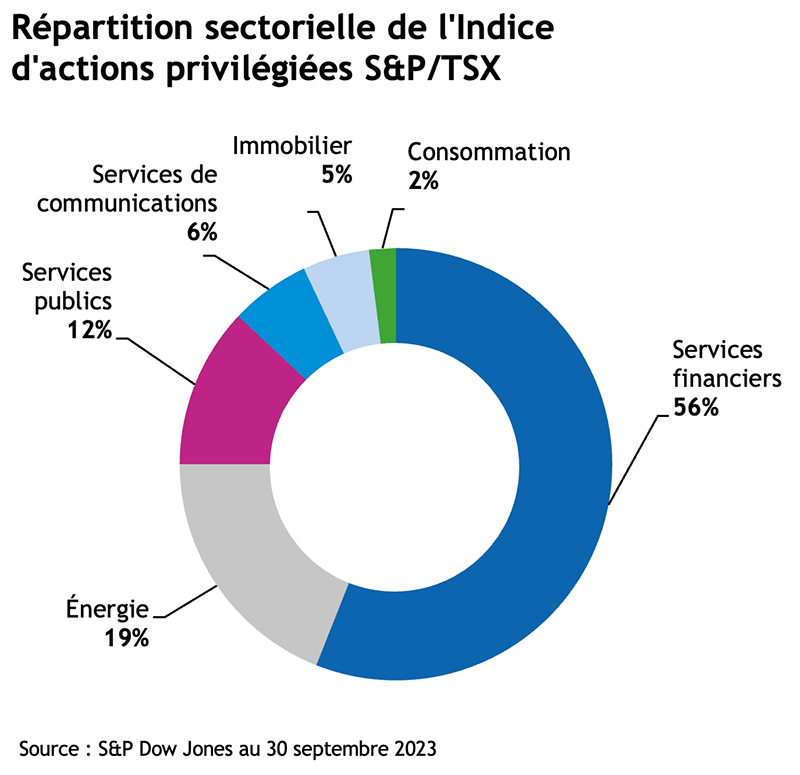

Les actions privilégiées faisaient déjà partie du paysage financier canadien il y a 140 ans, mises à contribution pour la construction des nouveaux chemins de fer. À mi-chemin entre les actions ordinaires et les titres à revenu fixe, elles ont traditionnellement été émises par les banques, les sociétés de télécommunications, les assureurs et les services publics. Parmi leurs principales caractéristiques, notons :

- Le versement des dividendes a priorité sur celui des actions ordinaires, procurant du coup une source de revenu qui peut s’avérer attrayante lorsque l’environnement économique est incertain.

- Les investisseurs individuels profitent du crédit d’impôt pour dividendes du gouvernement fédéral, tandis que les institutions peuvent déduire ces revenus de leur revenu imposable. Cependant, les institutions financières devront enregistrer les dividendes reçus après 2023 comme des revenus d’entreprise.

- En cas de liquidation d’une entreprise, les actionnaires privilégiés occupent un rang supérieur sur les actifs et les bénéfices par rapport aux actionnaires ordinaires. Cependant, elles occupent un rang inférieur à celui des obligations.

Le marché canadien est principalement composé de trois types d’actions privilégiées :

- Perpétuelles : assorties d’un dividende fixe, mais n’ont aucune date d’échéance et peuvent être rachetées par l’émetteur.

- À taux variable : dividende qui évolue en fonction des taux d’intérêt, révisé une fois par mois ou par trimestre.

- À taux révisable : dividende fixe, révisé généralement tous les cinq ans. Il s’agit du type le plus répandu dans le marché canadien.

Un paysage changeant

« Le marché des actions privilégiées a connu des changements depuis 2020. Par exemple, les banques privilégient de plus en plus l’émission de billets de capital à recours limité (BCRL) », dit Mark Kaminski. Cette transition vers les BCRL est survenue à la suite d’une décision du Bureau du surintendant des institutions financières (BSIF), qui a reconnu ces instruments comme contribuant aux exigences réglementaires en matière de capital bancaire. « En émettant des BCRL, les banques ont racheté des actions privilégiées, entraînant du coup une contraction du marché. »

Rôle de la politique monétaire

Entre-temps, le marché a été soumis à des turbulences significatives dans un contexte caractérisé par un resserrement considérable de la politique monétaire. « La hausse rapide des taux d’intérêt et le resserrement des conditions de crédit débutant en 2022 ont été deux facteurs d’influence dans le recul des actions privilégiées. Habituellement, une hausse des taux d’intérêt favorise les actions privilégiées à taux ajustable, compte tenu des attentes des investisseurs d’une augmentation des dividendes lors du prochain réajustement. Cependant, l’augmentation rapide des taux l’année dernière a exercé une pression à la baisse substantielle sur les cours des actions », ajoute Mark Kaminski. Cela s’est traduit par une escalade des rendements qui, dit-il, ont surpassé ceux des titres à revenu fixe.

Dans ce contexte, l’Indice S&P/TSX des actions privilégiées a connu une baisse de 18,1 % en 2022, suivi d’un nouveau recul de 1,3 % en 2023 (au 30 septembre). Cependant, le Fonds commun Addenda actions privilégiées a relativement bien tiré son épingle du jeu dans un contexte incertain. Sur quatre ans, il a généré un rendement de 3,69%, 212 points centésimaux au-delà de son indice au 30 septembre 2023. Depuis sa création le 31 octobre 2017, le Fonds a généré un rendement total annualisé de 2,27 %, comparativement à –0,28% pour l’Indice des actions privilégiées du S&P/TSX.

Lecture prospective

Bien que la volatilité pourrait se poursuivre dans un avenir prévisible, les prix des actifs de cette catégorie, notamment les perpétuelles, intègrent déjà l’impact du resserrement des taux d’intérêt. Les conditions de crédit restent le principal facteur influençant le prix des actions privilégiées à long terme, tandis que l’insuffisance de l’offre pourrait également apporter un soutien. En outre, les rachats pourraient être plus faibles, car la plupart des grandes banques ont déjà racheté bon nombre de leurs actions privilégiées. Habituellement, des niveaux plus élevés de rachats ont tendance à générer une demande pour ces actions, soutenant ainsi les cours dans une certaine mesure.

Malgré les obstacles qui peuvent surgir périodiquement dans le marché, nous continuons de penser que les actions privilégiées gérées de façon active peuvent présenter des occasions pour les investisseurs à long terme cherchant à aligner stratégies d’investissement, objectifs financiers et tolérance au risque.