Date de publication : 20 juillet 2023

Andrea Moffat, directrice principale, Intendance

L’atteinte de la carboneutralité d’ici 2050 au Canada nécessitera des investissements annuels de 125 à 140 milliards de dollars (1). Afin d’aider à mobiliser des capitaux pour une transition aussi importante, le Conseil d’action pour la finance durable (CAFD) a proposé en mars un système de classification pour définir ce que sont des projets « verts » et « de transition ». Une fois que ce système aura reçu le feu vert du gouvernement fédéral et qu’il sera mis en œuvre, les investisseurs et gestionnaires devraient se familiariser le plus tôt possible avec la terminologie proposée et envisager les répercussions pour le secteur financier.

Le dernier rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) a plus que démontré l’urgence d’atteindre la carboneutralité d’ici 2050, ce qui requiert une accélération importante de solutions climatiques et de résilience à travers toutes les industries. Pour des pays à fortes émissions de carbone comme le Canada, cela est particulièrement important. Les taxonomies, a souligné le SFAC (2), cherchent à déterminer avec une plus grande certitude si les activités économiques s’alignent sur la transition vers la carboneutralité. Ceci permettra d’accélérer le déploiement de capitaux pour aider le Canada à respecter son engagement de réduire les émissions de gaz à effet de serre (GES) de 40 % d’ici 2030 par rapport aux niveaux de 2005.

Créé en 2021 (3), le CAFD est un groupe consultatif auprès des ministres des Finances et d’Environnement et Changement climatique Canada. Il est appuyé par 25 institutions financières ainsi que par l’Institut climatique du Canada, l’Institut de la finance durable, l’Université Queen’s et l’Accélérateur de transition. Le développement d’une taxonomie verte et de transition, pour aider à définir les activités d’investissement dans les marchés financiers canadiens, est un de ses mandats. Un certain nombre de pays ont déjà créé ce type de taxonomie, notamment ceux de l’Union européenne, la Chine, le Brésil et la Corée du Sud, tandis que de nombreux autres pays sont en train de les élaborer. Tous ces pays utilisent des taxonomies pour indiquer aux acteurs du marché les projets qu’ils espèrent encourager pour atteindre leurs objectifs en matière d’émissions nettes de GES, et pour attirer des investissements. Au moment où l’économie mondiale fait le virage vers la carboneutralité, le Canada doit faire de même pour rester compétitif.

Exigences

Pour les promoteurs et administrateurs de régimes de retraite, les définitions proposées par le CAFD revêtent une importance particulière, car elles permettraient de déterminer si leurs investissements s’alignent ou non sur un objectif de carboneutralité. Du côté des émetteurs, les définitions permettraient d’assurer que les projets climatiques soutenus par les instruments financiers sont bien catégorisés — réduisant ainsi le risque d’écoblanchiment — tout en exigeant des stratégies de carboneutralité et des rapports réguliers.

Pour qu’il soit jugé admissible à la taxonomie, un instrument financier devrait ainsi répondre à ce qui suit (4) :

- Exigences générales : en plus d'avoir des cibles de carboneutralité, la société émettrice devra avoir mis en place un plan de transition et produire un rapport annuel sur les progrès réalisés.

- Exigences particulières : le projet couvert par l’instrument financier doit être évalué en fonction des critères du cadre pour savoir s’il s’agit d’un projet vert ou de transition.

- Exigence d’absence de préjudice important : le projet ne doit pas nuire aux autres objectifs environnementaux, sociaux et de gouvernance. Le CAFD donne en exemple un projet de parc éolien qui serait situé dans un milieu humide.

Exemples précis

Les projets non admissibles incluent ceux qui créent un frein à la décarbonation ou sont incompatibles avec la trajectoire requise pour réduire les émissions et limiter le réchauffement à 1,5 degré Celsius. Ceci comprend les nouveaux projets de pétrole et gaz de longue durée de vie et sans réduction d’émissions.

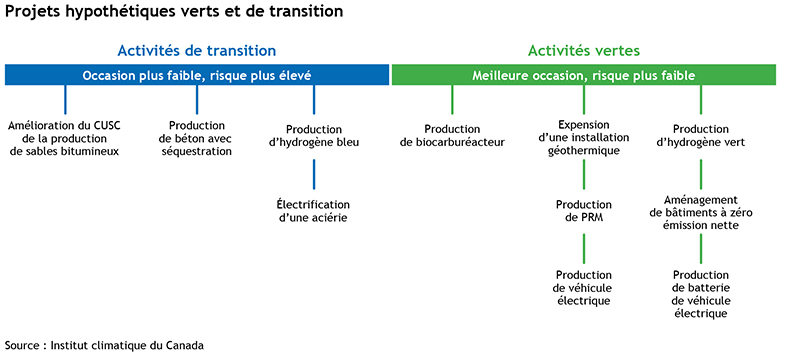

Pour qu’il soit admissible à l’émission d’instruments financiers verts (exemple : une obligation verte), un projet devrait avoir des émissions de portée 1 et 2 faibles ou nulles (5), des émissions en aval de portée 3 faibles ou nulles, ou être « destiné à produire des biens ou des services qui devraient afficher une forte croissance de la demande dans le cadre de la transition » vers une économie à faibles émissions. Le CAFD donne en exemple :

- Production d'hydrogène vert

- Projets de boisement

- Fabrication de véhicules zéro émission (avec chaînes d'approvisionnement à faibles émissions de carbone)

- Infrastructures de transport d'électricité

Pour qu’il soit admissible à l’émission d’instruments financiers de transition, un projet doit viser la décarbonation d’un secteur ayant toujours généré beaucoup d’émissions de portée 1 et 2 (fer et acier, produits chimiques, production d’aluminium et de ciment), ou d’émissions de portée 3 en aval (pétrole, gaz, véhicules à essence). Ces projets doivent avoir une durée de vie courte ou moyenne afin de ne pas freiner la décarbonation à long terme, et ils ne doivent pas rendre plus difficile ou plus coûteuse la transition vers la carboneutralité. Certains soulèvent des questions sur la nécessité d’investir dans la transition. La modification de nos systèmes énergétiques pour les aligner sur une trajectoire de 1,5 degré prendra du temps, en particulier pour les industries à fortes émissions comme le pétrole et le gaz, qui sont les plus grands émetteurs du Canada avec 27 % des émissions de GES du pays (6). L’élaboration de la taxonomie permettra de définir les investissements de transition et la manière dont les projets pétroliers et gaziers existants peuvent démontrer des réductions d’émissions conformes à l’objectif de 2030 et à la trajectoire de carboneutralité. La clarté de la classification des projets devrait faciliter la mobilisation de capitaux pour soutenir les investissements dans des projets verts et de transition afin de faire progresser l’économie canadienne vers la carboneutralité.

Le cadre proposé par le CAFD est appelé à évoluer. Les travaux sur le développement d’un cadre portant sur les secteurs et la priorisation ont commencé, y compris de la recherche sur l’application dans les activités pétrolières et gazières, qui s’annonce parmi les plus complexes à gérer. La phase 2 porterait sur la mise en œuvre complète, y compris une taxonomie plus détaillée, d’ici 2025. La gouvernance proposée par le CAFD comprend un certain nombre de niveaux, la recommandation clé portant sur un « dépositaire » indépendant qui sera responsable de l’élaboration des critères techniques de la taxonomie et de l’accès aux scientifiques et autres experts pour garantir sa crédibilité et sa faisabilité.

Le dépositaire fournirait son analyse de la taxonomie et ses recommandations à un Conseil qui, selon la proposition du CAFD, serait dirigé conjointement par le gouvernement fédéral et le secteur financier, avec une « forte participation provinciale et autochtone ». La gouvernance du cadre proposé a soulevé des réserves chez certains groupes qui s’interrogent sur la place occupée par les institutions financières et suggèrent que des experts indépendants supplémentaires soient nommés au Conseil. Quelles que soient les critiques à l’égard de la proposition initiale, il est clair que la transparence et l’indépendance du processus seront essentielles à la crédibilité de la taxonomie et son acceptation dans le marché. Il est également important de commencer à investir à grande échelle dans la transition climatique et de ne pas laisser le parfait être l’ennemi du bien. Le fait d’avoir une taxonomie verte et de transition fondée sur des données scientifiques, qui peut évoluer et être améliorée en cours de route, peut donner l’impulsion nécessaire à l’investissement dans la transition carboneutre du Canada.

- Une économie forte, en croissance et résiliente

- Rapport sur la feuille de route de la taxonomie

- Conseil d’action en matière de finance durable

- Voir résumé en page 5 : Rapport sur la feuille de route de la taxonomie

- Définitions de portée 1, 2 et 3 à la page 65 du rapport du CAFD

- Émissions de gaz à effet de serre

- Rapport sur la feuille de route de la taxonomie