Date de publication : 18 juillet 2024

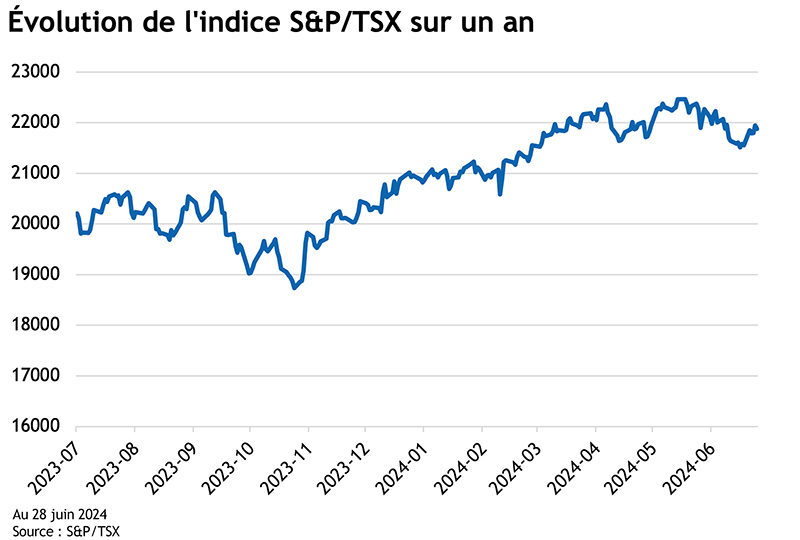

Après le pas de recul survenu à la fin du printemps 2024, les marchés boursiers canadiens ont repris leur trajectoire ascendante. À la fin de juin, l’indice S&P/TSX était en hausse de 6,1 % cette année. Néanmoins, avec un ralentissement de la croissance économique canadienne, une première baisse du taux directeur de la Banque du Canada et la vigueur des prix des marchandises, nombreux sont les investisseurs qui cherchent à se faire une idée sur ce qui les attend d’ici la fin de 2024. Pour une vue à vol d’oiseau sur la dynamique du marché, nous nous sommes tournés vers les vice-présidents et cochefs des Actions canadiennes, Kim Chafee et Todd Kapala.

Quelles tendances les investisseurs devraient-ils surveiller dans le marché des actions canadiennes en 2024 ?

Nous sommes plutôt optimistes au sujet des marchés boursiers à ce stade-ci. Les prévisions de bénéfices ont considérablement diminué au cours de la dernière année et semblent maintenant raisonnables. En ce qui concerne l’évaluation des titres, nous sommes d’avis que le cours des actions du marché canadien est encore raisonnable.

Compte tenu de la vigueur des cours du pétrole et de certaines marchandises, les sociétés des secteurs de l’énergie et des matériaux pourraient voir une révision à la hausse de leurs bénéfices. De leur côté, les banques doivent relever le défi de la croissance des profits, mais nous prévoyons là aussi une amélioration en 2025. Le poids combiné de l’énergie et des matériaux au sein de l’Indice composé S&P/TSX est d’environ 60 %.

Le 5 juin 2024, la Banque du Canada a annoncé sa première baisse de taux directeur en quatre ans. Qu’est-ce que cela signifie pour les sociétés canadiennes cotées en bourse ?

De nombreux investisseurs ont en effet été surpris que la Banque du Canada ait décidé d’agir aussi rapidement qu’elle l’a fait. Le gouverneur de la banque centrale, Tiff Macklem, a déclaré lors d’une conférence de presse après la décision que si l’inflation continue de progresser durablement vers la cible de 2 %, il serait raisonnable de s’attendre à de nouvelles baisses. La Banque du Canada a déclaré que son conseil de direction prend ses « décisions de taux une à la fois ».

Il faudra voir comment se déroule le reste de l’année, mais de manière générale, un scénario comportant des baisses de taux directeur, et donc des taux obligataires plus faibles, a traditionnellement été favorable aux marchés boursiers.

L’inflation diminue et la Banque du Canada a réduit ses taux. Les perspectives pour les consommateurs sont-elles bonnes ? Compte tenu des pressions inflationnistes qui se sont affaiblies au Canada et du ralentissement de l’économie, comment les investisseurs devraient-ils considérer les banques et les actions du secteur de la consommation discrétionnaire ?

L’année prochaine sera importante pour les consommateurs canadiens, avec une importante vague de prêts hypothécaires à renouveler à des taux plus élevés (même si la Banque du Canada prévoit quelques baisses de taux). On estime que le détenteur moyen d’un prêt hypothécaire pourrait faire face à une hausse des paiements de 20 à 25 % après le renouvellement. Les Canadiens ont tendance à être de bons emprunteurs et à payer leurs dettes, en particulier les prêts immobiliers et automobiles. Cependant, s’adapter à des coûts hypothécaires plus élevés aura sans doute pour effet de réduire d’autres dépenses discrétionnaires.

Le marché boursier canadien compte peu d’entreprises de vente au détail de luxe. Cependant, de nombreux détaillants pourraient être touchés par le ralentissement des ventes et la recherche de produits plus abordables. En tant que gestionnaire d’actifs, nous privilégions actuellement les détaillants axés sur la valeur et les biens de nécessité. Les Compagnies Loblaw Ltée en est un exemple, qui a une forte présence dans les bannières de rabais et les produits de marque privée axés sur la valeur.

Et les banques ?

Les banques ont connu quelques années difficiles avec des exigences de fonds propres réglementaires plus élevées, des taux d’intérêt à la hausse entraînant un ralentissement de la croissance des prêts, des tensions dans certains segments des portefeuilles de prêts et l’impact de l’inflation sur leurs coûts de base. Les banques ont fait moins bien que l’indice S&P/TSX au cours de chacune des deux dernières années et de quatre des cinq dernières années, ce qui est assez inhabituel.

Nous nous attendons à ce que certains de ces vents contraires s’atténuent, et certains pourraient même s’inverser. À la suite d’exigences réglementaires plus élevées, le capital a été renforcé et de nombreuses banques seront probablement bientôt de retour en situation de fonds propres excédentaires. Des baisses de taux pourraient à nouveau stimuler l’activité de prêt et de nombreuses banques se sont lancées dans d’importants programmes de coûts et de restructuration pour réduire la base de coûts. En ce qui concerne la qualité du crédit, nous constatons maintenant l’impact de taux plus élevés dans leurs portefeuilles de prêts, avec des prêts douteux en hausse et des pertes sur créances qui reviennent à des niveaux plus normaux. Les banques sont bien préparées à une certaine faiblesse, avec d’importantes réserves déjà prises, mais le crédit sera difficile pour les prochains trimestres. Compte tenu de nos perspectives économiques, nous nous attendons à ce que les pertes sur créances atteignent un sommet au début de 2025.

Nous nous attendons à ce que les perspectives des banques canadiennes s’améliorent et à ce que les actions regagnent une partie du terrain par rapport au S&P/TSX. Cela est basé sur nos perspectives économiques, qui supposent que l’économie continue d’afficher une faible croissance, que des baisses de taux d’intérêt se matérialisent au cours des 18 prochains mois et que le chômage demeure raisonnablement stable.

Pourquoi les actions américaines ont-elles mieux fait que les actions canadiennes au cours des trois dernières années ?

Il y a quelques raisons à cela. Pour commencer, la composition du marché. Les secteurs de la finance, des matériaux et de l’énergie comptent pour 60 % du poids de l’Indice composé S&P/TSX. Ces secteurs regroupent ce que l’on considère comme des titres « de valeur » qui sont cycliques. Il se trouve que ce segment du marché n’a pas la cote présentement. Pendant ce temps, les actions de croissance sont en vogue, la technologie en particulier. À titre d’exemple, la technologie et les soins de santé ont une pondération de 50 % au sein du S&P 500, comparativement à 8 % au Canada.

Deuxièmement, les « Sept Magnifiques » (Nvidia, Microsoft, Meta, Google, Amazon, Apple et Tesla) représentent la majorité des gains du S&P 500 depuis le début de 2024. Le marché canadien ne bénéficie pas de l’intelligence artificielle de la même façon que le marché américain.

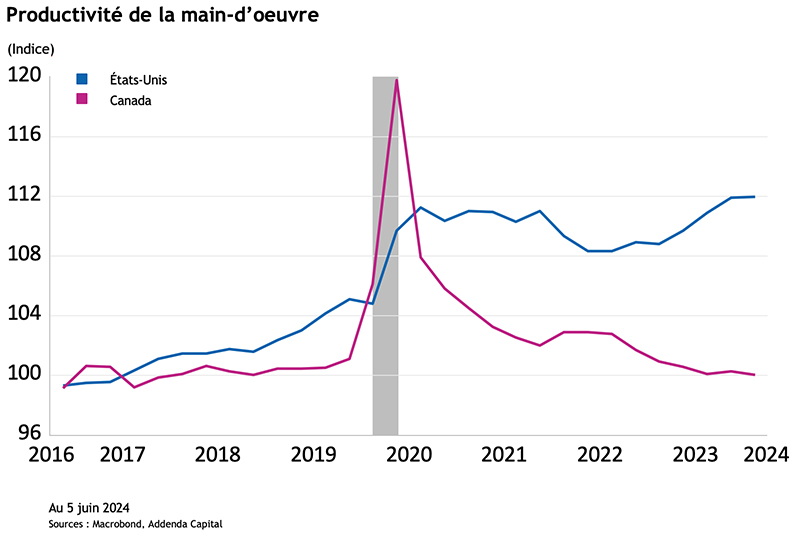

Un troisième enjeu a trait à l’écart de productivité. Les États-Unis ont connu une augmentation de 12 % de la productivité depuis 2016 (figure 1 ci-dessous), tandis que le Canada a été stable. C’est un vent de face. Il y a là une raison clé de maintenir une diversification avec des actions mondiales en plus des actions canadiennes. Un niveau de productivité élevée permet à une économie d’avoir le beurre et l’argent du beurre, car cela signifie une croissance non inflationniste plus rapide. Cependant, nous assistons au phénomène inverse au Canada.

Figure 1

Comment les investisseurs canadiens devraient-ils positionner leurs portefeuilles ?

Nous pensons que les marchés boursiers internationaux et nationaux sont attrayants sur la base risque/rendement. En d’autres termes, les gains potentiels pour les investisseurs semblent intéressants compte tenu des risques potentiels associés à l’investissement sur les marchés.

L’équipe d’économistes d’Addenda prévoit des baisses de taux directeur aux États-Unis et au Canada et un ralentissement de la croissance économique. Cependant, nous pensons que cette croissance sera suffisamment forte pour permettre une progression des bénéfices dans le haut de la fourchette à un chiffre aux États-Unis et au Canada. Des taux d’intérêt plus bas devraient aider des secteurs clés au Canada — l’énergie et les services financiers, par exemple — car la plupart regroupent des sociétés dont le rendement de l’action est élevé (sur la base de leur dividende).

Contenus connexes

Actions canadiennes

Empreinte carbone : explorer les réalités qui se cachent derrière un chiffre

Décrypter les effets de l’intelligence artificielle sur l’investissement