Comprendre le « plus » dans le revenu fixe de base plus

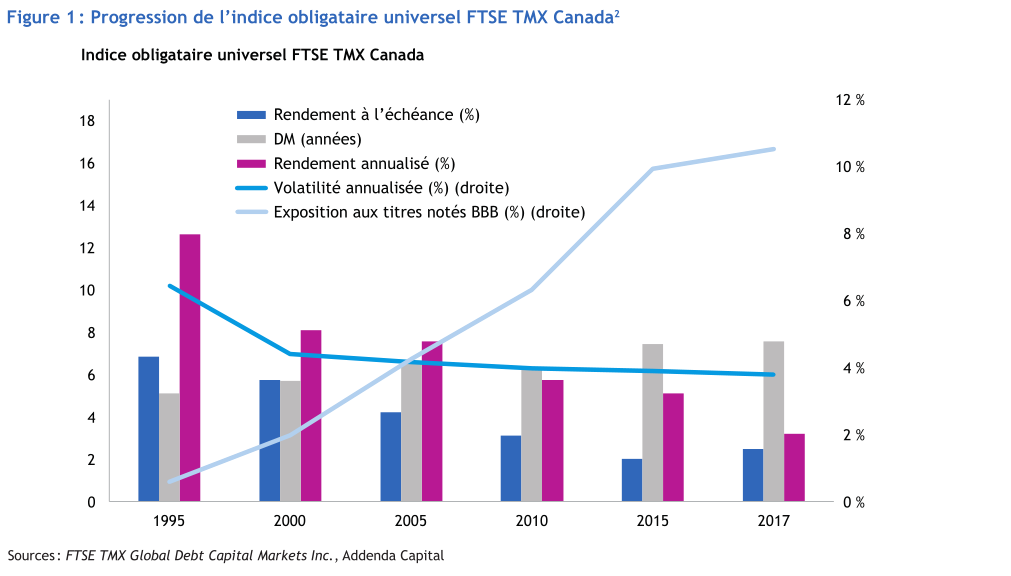

Êtes-vous continuellement en quête de rendement additionnel ? Le niveau actuel des taux — relativement faible par rapport au niveau historique — et les attentes quant à une croissance économique modérée incitent les investisseurs à élargir leurs horizons. Le rendement à l’échéance moyen de l’indice obligataire universel FTSE TMX Canada s’établit à 2,7 %, en regard de 4,2 % il y a 10 ans. De surcroît, la durée est plus élevée 1 , ce qui se traduit par une sensibilité accrue aux taux d’intérêt, ainsi que par un risque de baisse dans un contexte de hausse des taux.

Par ailleurs, la volatilité reste raisonnablement limitée et l’exposition aux titres de créance qui ont une cote inférieure a augmenté. En conséquence, le contexte est propice à une approche opportuniste et tournée vers l’avenir, mais pas au détriment d’une analyse et d’une construction de portefeuille judicieuses.

Un plus grand éventail de possibilités, de nombreux avantages

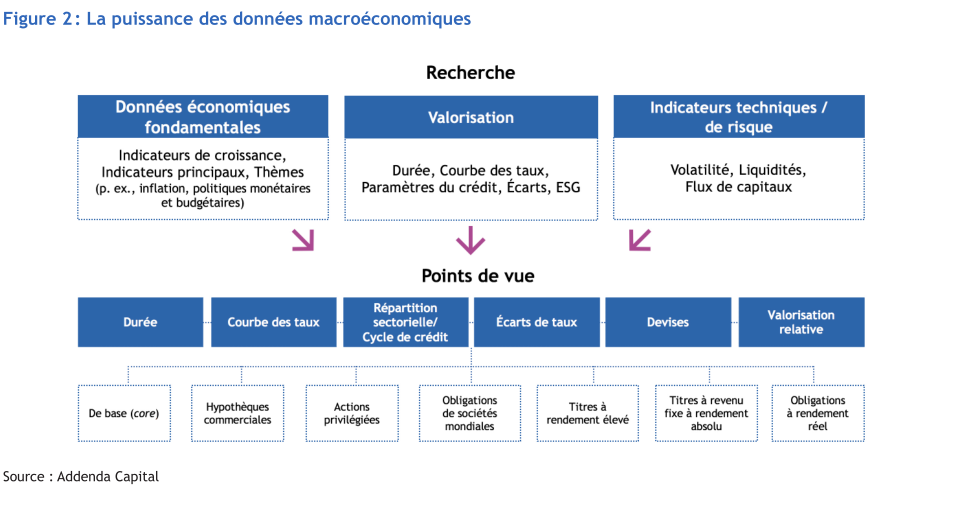

La stratégie Revenu fixe de base plus d’Addenda (la « Stratégie ») a la souplesse nécessaire pour investir de façon opportuniste dans une vaste gamme de placements, tout en gérant le risque de manière tactique. La Stratégie investit à l’extérieur de l’indice de référence, dans des stratégies complémentaires qui tendent à accroître le rendement ou à réduire le risque, afin d’améliorer le profil risque-rendement du portefeuille à long terme.

Comme l’illustre la figure 2, la Stratégie positionne ses composantes « de base » et « plus » en fonction des tendances cycliques et à long terme. Celles-ci sont fondées sur les perspectives établies par les professionnels en placement d’Addenda après avoir complété des recherches approfondies sur les fondamentaux économiques, les paramètres de valorisation, ainsi que les indicateurs techniques et de risque.

Utiliser le « plus » pour accroître les rendements et les avantages liés à la diversification

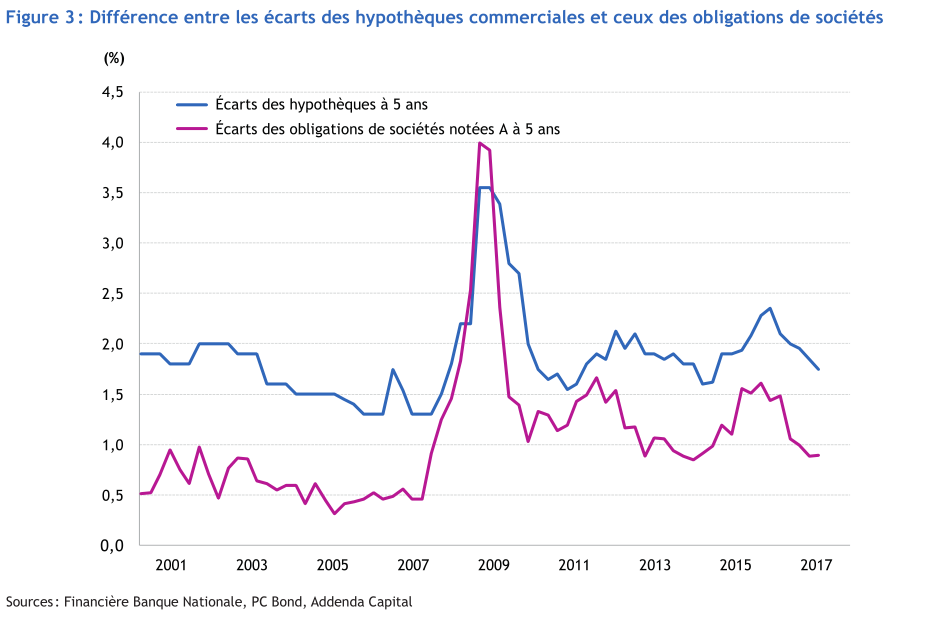

a. Hypothèques commerciales

Investir dans des hypothèques commerciales 3 procure typiquement une prime de rendement par rapport aux obligations d’État et de sociétés dont la durée et la qualité du crédit sont comparables. La figure 3 ci-dessous illustre l’écart de rendement par rapport aux obligations de sociétés de bonne qualité. Ce graphique démontre aussi que les écarts des hypothèques commerciales ont tendance à réagir plus lentement que ceux des obligations de sociétés 4 .

Leur trajectoire de rendement généralement plus stable, attribuable en partie à leur nature privée, est plus notable durant les périodes de volatilité accrue et particulièrement notable pendant la crise financière mondiale. De plus, la courte durée intentionnelle du portefeuille (qui s’établit actuellement à environ 2,4 ans) permet aux hypothèques commerciales de mieux résister à la hausse des taux d’intérêt que l’indice des obligations traditionnelles (par rapport à des obligations de durée semblable, en raison des versements continus d’intérêts et de capital) 5 .

b. Actions privilégiées

Les actions privilégiées sont des titres hybrides. Elles sont émises sous forme d’actions, offrent des dividendes intéressants et ont des caractéristiques semblables aux obligations. Leurs cours sont généralement influencés par trois principaux facteurs : les taux d’intérêt, les variations des écarts de taux et la dynamique du marché. La pertinence de chaque facteur varie au fil du temps et dépend grandement de la structure de l’action privilégiée et des clauses restrictives sous-jacentes.

Les prix et la sensibilité aux taux d’intérêt sont influencés par la structure de l’action privilégiée et par les dispositions sous-jacentes. Comme le montre le tableau 1, leurs particularités ont produit des rendements moins corrélés aux autres segments de revenu fixe, ce qui accroît la diversification du portefeuille.

Tableau 1 : Les actions privilégiées offrent des avantages sur le plan de la diversification6

| Indice des actions privilégiées S&P/TSX | Indice obligataire universel FTSE TMX Canada | Indice des obligations de société FTSE TMX Canada | Indice obligataire à court terme FTSE TMX Canada | Composite Addenda hypothèques commerciales | Indice Barclays Global Aggregate Credit, non couvert en $ CA | |

|---|---|---|---|---|---|---|

| Indice des actions privilégiées S&P/TSX | 100,0% | 0,4% | 20,9% | -3,9% | 2,3% | -24,2% |

| Indice obligataire universel FTSE TMX Canada | 100,0% | 86,8% | 82,4% | 70,0% | 65,9% | |

| Indice des obligations de sociétés FTSE TMX Canada | 100,0% | 69,4% | 57,0% | 48,4% | ||

| Indice obligataire à court terme FTSE TMX Canada | 100,0% | 70,0% | 67,0% | |||

| Composite Addenda hypothèques commerciales | 100,0% | 49,6% | ||||

| Indice Barclays Global Aggregate Credit, non couvert en $ CA | 100,0% |

Sources: FTSE TMX Global Debt Capital Markets Inc., Addenda Capital

c. Obligations de sociétés mondiales

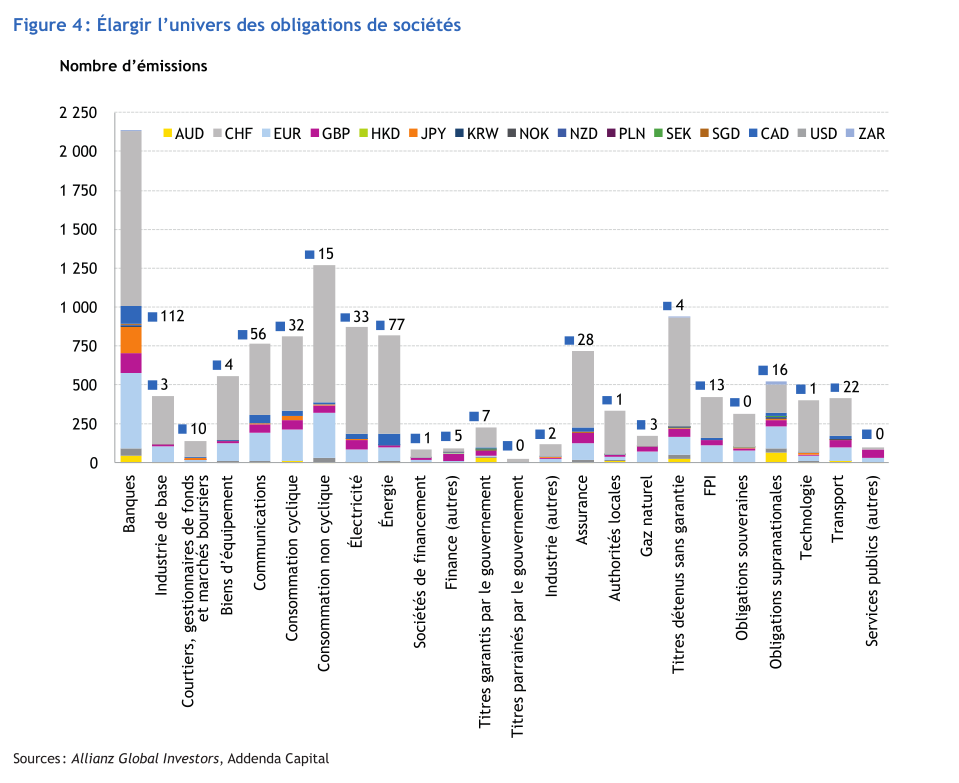

La capacité d’investir dans des obligations de sociétés mondiales élargit davantage l’éventail de possibilités. La figure 4 présente le nombre total d’émissions de titres de créance à l’échelle mondiale par secteur et par pays. Les émissions du Canada représentent moins de 4 % du marché mondial des titres de créance sur les plans du nombre d’émissions et de la capitalisation boursière. 7 Par conséquent, l’inclusion d’obligations de sociétés mondiales dans un portefeuille peut accroître la diversification par secteur et par modèle d’affaires. Elles peuvent aussi procurer une occasion de tirer parti des politiques monétaires divergentes et des diverses conditions de crédit à l’échelle mondiale.

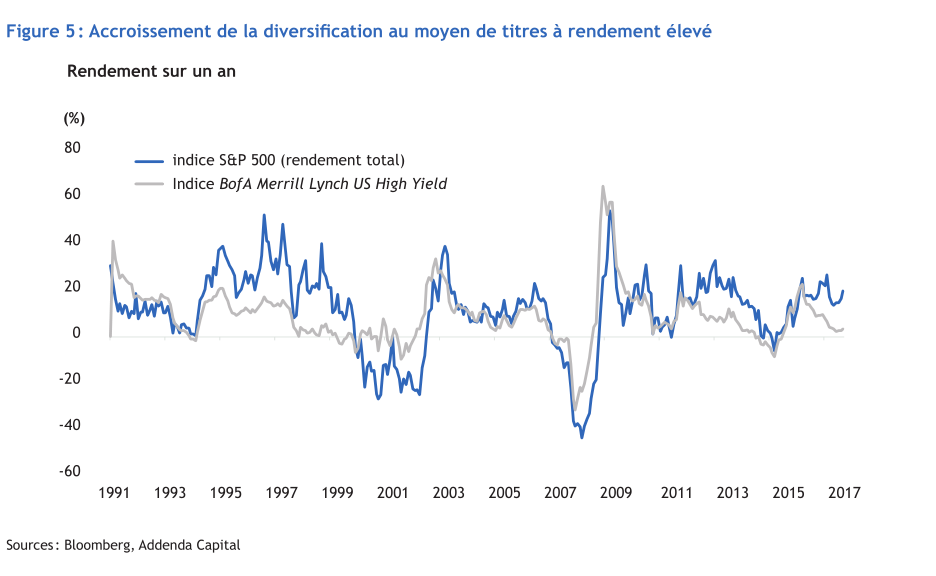

d. Titres à rendement élevé

Les titres à rendement élevé 8 procurent un rendement additionnel compte tenu de leur qualité du crédit plus faible. Toutefois, ils ont tendance à être moins sensibles aux taux d’intérêt que les obligations de qualité d’investissement, mais plus sensibles aux bénéfices des sociétés et à la croissance économique. Le graphique ci-dessous présente le rendement de l’indice de rendement total S&P 500 sur un an par rapport à celui de l’indice BofA Merrill Lynch US High Yield (en dollars américains) 9 . Comme en témoigne le graphique, contrairement aux obligations traditionnelles, les titres américains à rendement élevé affichent une corrélation positive avec le marché boursier américain. Par conséquent, l’ajout sélectif de titres à rendement élevé peut accroître le rendement et la diversification.

e. Revenu fixe à rendement absolu

La stratégie de rendement absolu — obligations d’Addenda tente de générer un rendement positif, peu importe les conditions de marché sous-jacentes, les fluctuations des taux d’intérêt et les variations des écarts de taux, en tirant parti des occasions de placement repérées dans les titres à revenu fixe. Au fil du temps, elle devrait afficher une faible corrélation avec les segments traditionnels des titres à revenu fixe, ou un profil de rendement différent. Elle y parvient en maintenant une durée neutre (minime) et une faible exposition aux obligations de sociétés. Depuis sa création, la stratégie de rendement absolu — obligations a présenté un coefficient de corrélation légèrement négatif avec l’indice obligataire universel FTSE TMX Canada, ce qui accroît l’efficacité de la stratégie de base plus. 10

S’adapter au changement et saisir les occasions

En résumé, le positionnement des composantes « de base » et « plus » de la stratégie est conforme aux idées qui sont appliquées, de manière tactique, dans plusieurs segments. En s’adaptant aux conditions de marché en constante évolution et en saisissant les occasions de placement à mesure qu’elles se présentent, la stratégie cherche à accroître le rendement, quels que soient le contexte du marché et le niveau des taux.

Annexe

Figure 6: Tableau récapitulatif : stratégie du revenu fixe de base plus d’Addenda

La stratégie de titres à revenu fixe de base plus d’Addenda jouit d’une vaste boîte à outils, chaque composante offrant des avantages uniques et souvent complémentaires. Certaines de ses caractéristiques sont indiquées dans le tableau ci-dessous.11

| Exposition au crédit | Source diversifiée de revenus | En général, affichent un rendement supérieur lorsque... | En général, affichent un rendement inférieur lorsque... | Caractéristiques | |

|---|---|---|---|---|---|

| Obligations de base (core) | • | • | Les taux baissent ou évoluent dans une fourchette Le crédit est favorisé | Les taux baissent ou évoluent dans une fourchette Le crédit est défavorisé | Gestion active visant à tirer parti des multiples sources d’alpha |

| Titres à rendement élevé | • | • | La croissance économique est vigoureuse Le crédit est favorisé | Le crédit est défavorisé Equities underperform | Profitent d’une prime de crédi |

| Obligations de sociétés mondiales | • | • | Les taux baissent ou restent stables Le crédit est favorisé | Les taux augmentent Le crédit est défavorisé | Profitent d’une prime de crédit Les décisions sont prises en fonction de la dynamique de la dette L’exposition aux devises permet d’apporter des ajustements tactiques |

| Commercial Mortgages | • | • | Les taux baissent ou évoluent dans une fourchette | Hausse rapide et inattendue des taux Hausse des défauts de paiement | Profitent d’une prime d’illiquidité et de financement Stabilité des rendements, surtout en raison de l’accent mis sur la qualité au sein de la stratégie |

| Actions privilégiées | • | • | Le crédit est favorisé | Le crédit est défavorisé | Profitent d’une prime d’illiquidité et de structure Les caractéristiques varient selon la structure privilégiée Faible corrélation avec les obligations traditionnelles |

| Obligations à rendement absolu |