Date de publication : 18 octobre 2021

Yanick Desnoyers, vice-président et économiste principal

En collaboration avec François Desjardins, rédacteur

L’évolution de l’inflation occupe une place primordiale dans l’analyse des marchés financiers à l’égard de la politique monétaire de la Réserve fédérale des États-Unis. Au Canada, l’inflation a même fait irruption dans la campagne électorale fédérale.

Alors que chaque semaine apporte son lot d’indicateurs économiques susceptibles d’influencer l’analyse des autorités monétaires et des marchés, Addenda Capital a voulu présenter un arrêt sur image et revenir à quelques éléments essentiels de la conjoncture pour offrir une perspective globale.

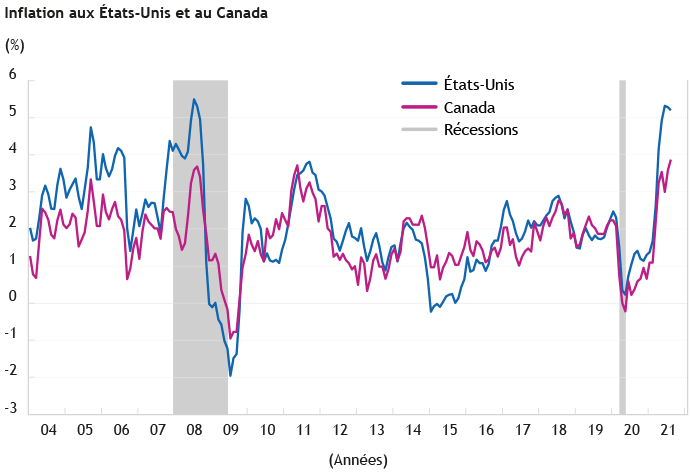

Q : Dans quelle mesure l’inflation est-elle une menace ?

R : C’est une menace sérieuse qu’il ne faut pas prendre à la légère, parce qu’une hausse du taux d’inflation n’est pas systématiquement suivie d’une baisse.

L’inflation dépend de l’évolution de l’économie et du degré de détente monétaire qui est appliquée par la Réserve fédérale des États-Unis. Ce que nous observons présentement, c’est une détente monétaire extrême combinée à un choc d’offre dans l’économie. Autrement dit, la production est congestionnée pour toutes sortes de raisons : la pandémie, les soutiens financiers directs à la population qui sont des désincitatifs au travail, la COVID qui reprend de plus belle en Asie et qui perturbe les chaînes d’approvisionnement mondiales, le coût des transports, le manque de travailleurs attribuable au vieillissement de la population dans les pays développés, etc.

Le résultat, c’est que les prix ont augmenté et nous sommes aux prises avec une montée à court terme du taux d’inflation. Et selon nos simulations, l’inflation devrait être moins transitoire que ce que la Réserve fédérale prétend.

Sources : Refinitiv, Addenda Capital

Q : Comment la Fed peut-elle faire diminuer le taux d’inflation ?

R : La façon d’y parvenir consiste à freiner les hausses salariales, ce qui passe par une augmentation du chômage. Or, dans un cycle économique, le chômage n’augmente que pendant la récession… Il y a donc un problème.

Comment la Fed va-t-elle s’en sortir? En augmentant ses taux d’intérêt pour tenter de ramener la croissance économique tout juste sous le PIB potentiel tout en évitant que cette croissance devienne si faible qu’il en résulte ensuite une récession. En gros, préparer un atterrissage en douceur. C’est un exercice périlleux. D’autant plus que le cycle économique canadien dépend du cycle américain. S’il y a une erreur de politique monétaire aux É.-U., ça peut entraîner une récession au Canada.

Rappelons-nous la toile de fond. Avec l’assouplissement des politiques monétaires et les mesures budgétaires déployées par les gouvernements, la croissance du PIB dépasse de loin sa croissance à long terme, ce qu’on appelle le PIB potentiel. Ceci a pour effet d’entraîner le chômage à la baisse, et celui-ci a diminué beaucoup plus vite que pendant les autres reprises. Ça va se poursuivre.

Or, il n’y a pas beaucoup de travailleurs. Que ce soit au Royaume-Uni, au Canada, aux États-Unis, l’équilibre entre l’offre et la demande dans le marché du travail n’est pas au rendez-vous. Nous observons une situation où la croissance du PIB sera forte, mais dans un contexte où l’offre de travail n’est pas capable de suivre.

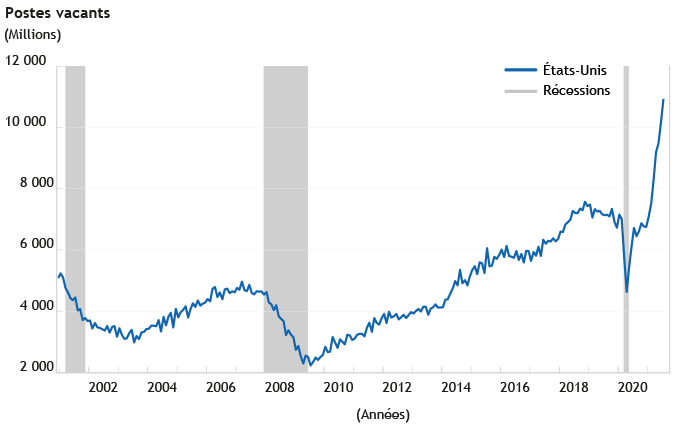

Q : Que faut-il retenir de cette tendance lourde ?

R : Une fois que le chômage aura atteint son creux l’année prochaine, quel niveau de croissance salariale observera-t-on ? Dans un monde, en fait, où il y aura beaucoup d’emplois disponibles et une rareté record de main d’oeuvre ? Dans ce type de scénario, on peut s’attendre à des taux de croissance salariale plus forts qu’à l’habitude. Les fluctuations de dollar, de prix à l’importation, des prix liés au pétrole… Ces facteurs ont des effets temporaires sur l’inflation. Mais les hausses salariales ont des effets permanents.

Ceux qui affirment que le taux d’inflation va redescendre se trouvent à conclure, implicitement, qu’il n’y aura pas d’inflation salariale. Nous ne sommes pas de cet avis. Onze millions de postes disponibles aux États-Unis, c’est du jamais vu. Tout comme 800 000 postes vacants au Canada et un million de postes vacants au Royaume-Uni.

Sources : Refinitiv, Addenda Capital

Au final, les banques centrales sont excellentes pour nous sortir d’une récession, mais le bilan est moins reluisant lorsqu’il s’agit de prévenir les récessions. Celles-ci sont une voie de passage vers le retour d’une économie en équilibre. La Fed est en train de créer un des plus grands déséquilibres de l’histoire du marché du travail, qui sera amplifié par des phénomènes structurels de vieillissement de la population.

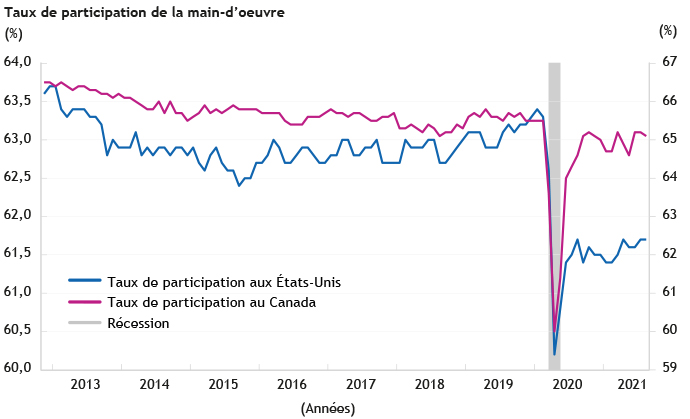

Q : Que peut-on dire au sujet de la situation au Canada ?

R : Elle est un peu moins préoccupante, car les gens sont davantage revenus sur le marché du travail qu’aux États-Unis. Le taux de participation au Canada est plus élevé qu’aux États-Unis. Pour cette raison, il y a davantage de croissance salariale aux États-Unis qu’au Canada.

Sources : Refinitiv, Addenda Capital

Q : Qu’est-ce qui a changé depuis le début de 2021 ?

R : On ne pensait pas qu’il allait y avoir si peu de gens qui reviennent au marché du travail. Les gouvernements ont allongé du soutien financier pour les ménages et le taux d’épargne est élevé. Il y a donc de l’argent à dépenser. Mais on s’est retrouvé avec une nouvelle vague de COVID, ce qui affecte l’offre. Et la COVID se manifeste non seulement aux États-Unis mais dans les pays d’Asie également.

Si l’on résume, il y a trois chocs depuis le début de l’année. En premier lieu, la demande est surprenamment forte. Deuxièmement, il y a une faible réaction du côté de l’offre : pas assez de travailleurs qui se présentent. Et enfin, l’inflation observée a grimpé énormément.

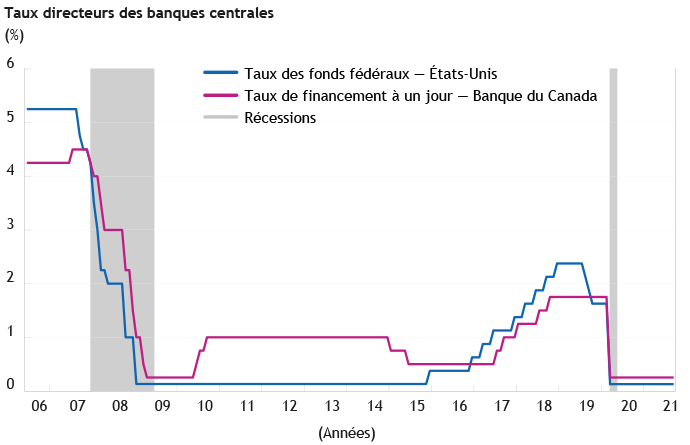

Q : Quel resserrement monétaire faudra-t-il pour que l’inflation redescende ?

R : C’est une grande question. Le lien entre les Fed Funds et le taux de chômage n’est pas si clair.

Un changement important est survenu en 2020. La Fed a dit qu’au lieu de commencer à augmenter les taux avant que l’inflation monte, elle attendrait que l’inflation ait d’abord grimpé. C’est ce qu’on appelle un changement dans la fonction de réaction.

En l’absence d’une récession, la création d’emplois est très persistante. Même si la Fed montait son taux à plusieurs reprises — 100, voire 150 points centésimaux —, le taux de chômage ne grimperait pas. Ce n’est jamais arrivé dans les cycles passés. Il continuerait de descendre. La seule chose qui fait monter un taux de chômage, c’est une récession. Si l’inflation refusait de bouger, jusqu’où la Fed devrait-elle aller après avoir autant stimulé l’économie ? Autrement dit, si une banque centrale commet une erreur de politique monétaire en ayant trop stimulé la croissance, elle sera obligée d’être plus agressive de l’autre côté de la pente lorsqu’elle devra resserrer sa politique monétaire.

Sources : Refinitiv, Addenda Capital