Date de publication : 26 novembre 2021

Elizabeth Johnston, gestionnaire de portefeuille adjointe, Actions mondiales

Roger Mariamo, directeur principal, Développement des affaires et partenariats clients

En collaboration avec : François Desjardins, rédacteur

Pendant des années, nous nous sommes abstenus d’investir directement dans le marché boursier chinois, mais nous avons observé Tencent du coin de l’oeil. La multinationale technologique chinoise développait ses capacités et prenait soin d’ajouter à sa gamme de services numériques et d’activités de jeux vidéo avec des investissements dans la banque en ligne et le secteur automobile (5 % de Tesla). Malgré ceci, la valorisation de l’action nous semblait tout de même prohibitive. Lorsque Pékin a resserré l’étau autour du secteur technologique en février 2021, ce qui s’est soldé par un mouvement de vente provoquant la chute des cours, certains investisseurs plus réfractaires au risque y ont vu une nouvelle raison de rester dans les gradins.

Au contraire, nous y avons vu un signal d’achat. Fondée en 1998, Tencent est notamment le plus grand fournisseur de jeux vidéo au monde, possède un réseau social (QQ, qui sert également de portail Web pour les jeux, la musique, les achats et autres services), et son application de messagerie instantanée, WeChat, compte plus d’un milliard d’utilisateurs actifs (WeChat peut également être utilisé comme application de paiement mobile). Son chiffre d’affaires a atteint 73,9 milliards de dollars US en 2020, en hausse de 28 % par rapport à 2019. Avec d’autres grands noms tels Alibaba (commerce électronique), Ant (traitement des paiements) et Didi (transport basé sur application mobile), Tencent est un acteur clé dans l’écosystème des géants technos de la Chine.

Des critères à respecter

Notre approche de gestion sans contrainte d’indice nous a toujours permis de prendre les sociétés chinoises en considération dans notre univers d’investissement. Cependant, notre processus d’investissement et nos critères stricts fixent la barre haut quant aux fondamentaux et caractéristiques des entreprises que nous recherchons: des leaders mondiaux ou régionaux dotés d’avantages concurrentiels durables, capables de générer une croissance annuelle de 4 à 6 % des revenus et d’au moins 10 % de croissance des bénéfices d’exploitation à long terme. Ces conditions limitent naturellement les possibilités mais nous permettent de nous concentrer sur des entreprises de qualité qui peuvent se développer de manière significative tout en étant valorisées à un prix raisonnable.

Cela dit, nous avons toujours eu une exposition indirecte à la Chine, car la plupart des sociétés détenues dans nos portefeuilles d’actions internationales et mondiales génèrent des revenus dans cette partie du monde. Par exemple, Novo Nordisk, une multinationale pharmaceutique danoise, et Royal Philips, une société néerlandaise que l’on connaît pour l’imagerie diagnostique, les moniteurs patients et les produits de santé grand public, génèrent respectivement environ 11 % et 13 % de leurs revenus en Chine.

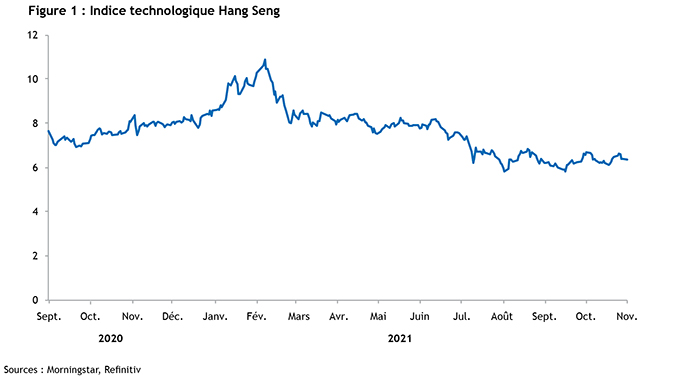

En sol chinois, cependant, l’année dernière a marqué un tournant. À l’automne 2020, alors que Beijing se trouvait devant des entreprises de plus en plus influentes, le gouvernement a pris pour cible les pratiques monopolistiques dans le secteur Internet en publiant une série de nouvelles règles. Plusieurs y ont vu une façon pour Beijing de réaffirmer son contrôle sur les entreprises. Quoi qu’il en soit, le mouvement de vente qui a suivi n’a épargné à peu près aucun grand joueur dans le secteur (fig. 1).

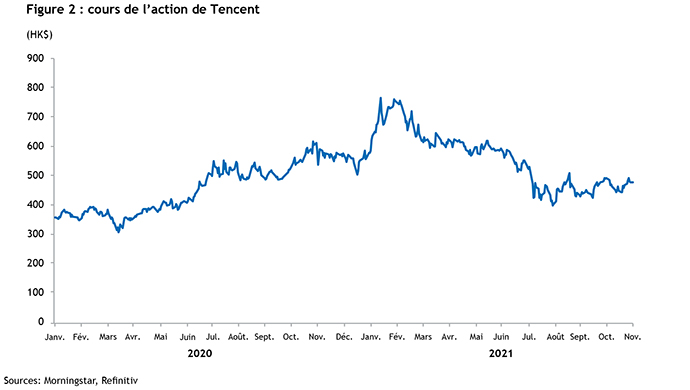

La suite est connue. Secouées par les nouvelles règles, les actions d’Alibaba, qui se négocient à Hong Kong, ont chuté de 38 % entre février et août, tandis que celles de Meituan, spécialiste des plateformes de magasinage, ont reculé de 45 %. Quant à Tencent, ses actions ont chuté de 47 % (fig 2). Cette correction a permis d’ouvrir la fenêtre que nous attendions. En septembre, nous avons donc pris dans Tencent une position de 1,1 % pour nos portefeuilles d’actions internationales et mondiales.

Nous pensons que la taille du marché chinois — la deuxième économie mondiale selon le produit intérieur brut — et le recours croissant à divers services numériques reflètent le positionnement stratégique de Tencent au sein de son industrie et présentent des possibilités attrayantes de croissance à long terme. À plus brève échéance, eMarketer prévoit que le commerce électronique en direct — sous forme de livestream dans lequel les marques tirent parti d’événements sur les réseaux sociaux ou les plateformes pour vendre leurs produits — passera de 131,5 milliards de dollars en 2021 à 281,21 milliards de dollars dans deux ans*.

Au chapitre des critères environnementaux, sociaux et de gouvernance (ESG), nous reconnaissons que l’analyse des entreprises chinoises est un exercice complexe car il faut désagréger les actions et les responsabilités des entreprises de celles du gouvernement. Cela dit, Tencent devance ses pairs internationaux en matière de pratiques et de politiques concernant la protection de la confidentialité des données des utilisateurs, et la société dispose de solides programmes de développement de la main-d’oeuvre et d’avantages sociaux. L’entreprise est confrontée à des défis tels que la liberté d’expression et la modération du contenu, ce qui nécessite une surveillance et un engagement continus.

Compte tenu de la taille de son marché boursier, nous continuerons de surveiller de près la Chine pour évaluer d’autres occasions d’investissement. Comme toujours, nous ferons preuve de discipline dans l’application de nos critères d’investissement.

*Source : https://www.emarketer.com/content/how-important-will-livestreaming-social-commerce-2021

© Addenda Capital inc., 2021. Tous droits réservés.

Toute reproduction de ce document est interdite sans autorisation préalable.